中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

来源:市值风云

从价格战打到全球战。

今年是物流业大年,狼烟四起,战旗猎猎:

6月极兔速递在港股提交上市文件;

8月顺丰(002352.SZ)在港股申请二次上市;

9月菜鸟也在港股提交上市文件。

物流巨头们蠢蠢欲动,似乎要掀起新一轮战争。

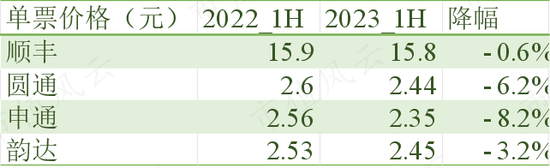

这里面有个大背景:上半年疫情放开以来,各家快递公司单票价格均有所下降,降幅比较大的申通(002468.SZ)单票价格甚至下降了8.2%至2.35元,标志着新一轮价格战的开启。

(来源:各家公司半年报,制表:市值风云APP)

就连一贯以高端自居的京东(JD.O,09618.HK),也把自营包邮门槛从99元下调至59元,是公司首次下调包邮门槛。

(来源:第一财经)

那么这轮竞争仅仅是之前价格战的重演吗?

表象是价格战,实为全球竞争

要谈论中国的物流行业,就离不开电商。

现在电商包裹占快递包裹量的比例超过80%,而且电商零售额增速明显快于社会零售总额增速。

国内每一家崛起的电商背后都有代表性的物流公司,比如阿里(BABA.N,09988.HK)的菜鸟,京东的京东物流(02618.HK),拼多多(PDD.O)和极兔。

业务模式上,三家电商系物流公司差别很大:京东物流是直营,菜鸟主要是物流平台,极兔是加盟制。

菜鸟虽然曾经说自己不做快递,不过从丹鸟到菜鸟直送,再到今年菜鸟速递,快递业务在菜鸟公司里的角色越来越重要。

目前,菜鸟速递定位品质快递,帮助阿里的直营业务(天猫超市)实现次日达等服务,与京东物流的定位非常接近。

(来源:菜鸟港股上市文件)

除此之外,三家公司还有一个很大的差别,就是海外业务。

菜鸟47%的收入来自国际物流,包括中国商品出海和海外商品进来,公司是全球最大的跨境电商物流公司。

(来源:菜鸟港股上市文件)

菜鸟还有46%的收入来自国内物流,2022财年营收360亿(菜鸟的财年为截止次年3月底的年度),在国内品质电商物流公司中排名第三。

极兔起家于东南亚,2015年才成立,2020年在很多人不看好的情况下杀入中国市场,经过短短3年时间就在中国市场做到了283亿的规模,按包裹量计的市占率达到10.9%,位居第六。

去年,极兔东南亚收入164亿元,占总收入的33%。

(来源:极兔港股上市文件)

京东物流虽然在海外有一定布局,不过主要在中国开展业务。

(来源:京东物流2022年年报)

不仅是电商系物流,顺丰2021年通过收购嘉里物流进入东南亚市场,目前已经在东南亚综合物流公司中居于领导地位。这次在港股融资的首要目的,也是增强国际及跨境物流能力。

(来源:顺丰港股上市文件)

可以看出,这一轮融资的公司都有一定的海外业务规模,价格战只是表象,实质已经升级到全球范围内的竞争。

整体规模和盈利能力的比拼

在全球竞争的大背景下,中国市场固然重要,但是公司也不必拘泥于一城一池的得失,最终还是要回归到整体规模和盈利的比拼上。

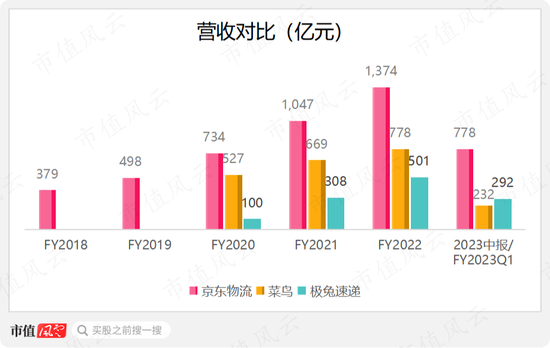

在三家电商系物流公司中,京东物流的规模仍然是最大的,去年收入1374亿,菜鸟2022财年收入778亿,极兔2022年收入501亿。

(制图:市值风云APP)

京东物流和极兔最近几年都进行了重大收购。

其中,京东物流2020年8月收购了跨越速运,去年7月收购了德邦股份(603056.SH)。

极兔2021年6-8月收购了东南亚实体,2021年12月收购了收购百世快递,今年5月收购了丰网速运,丰网速运是顺丰旗下的加盟制快递业务。

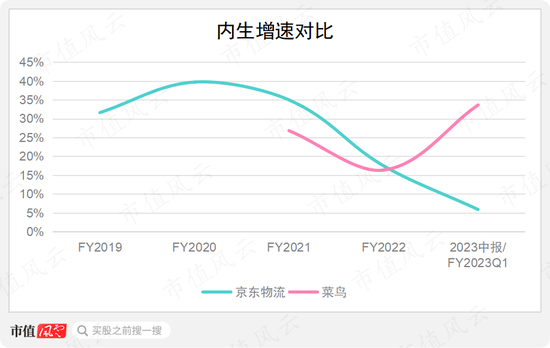

如果只看内生增长,菜鸟从曾经落后于京东物流到今年实现了反超,京东物流增速则是一路下滑。

由于菜鸟的财年不是自然年,统一都按今年上半年数据,菜鸟的内生增速为24.7%,仍然远快于京东物流的5.9%。

极兔在国内的业务开展较晚,初期增速波动较大,今年上半年内生增速为28.2%(以人民币计价)。

(制图:市值风云APP,图中的京东物流增速为上半年增速,菜鸟的2023财年一季度为今年二季度,极兔由于波动大不予显示)

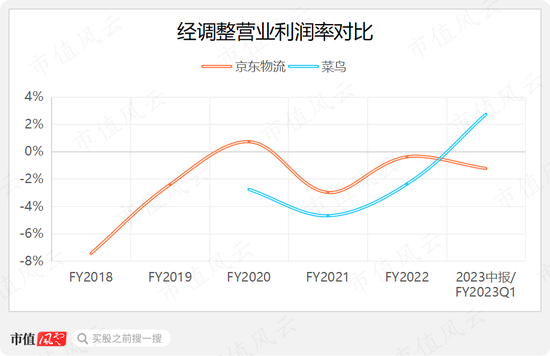

再来看盈利能力,菜鸟毛利率高于京东物流,而且经调整营业利润率提升的趋势非常明显,2023财年一季度已经实现盈利,京东物流则是仍然在亏损。

极兔毛利率今年上半年才转正,整体亏损幅度仍然较大,去年经调整营业利润率为-19.9%。

(制图:市值风云APP)

(制图:市值风云APP,极兔由于数据差别较大不予显示)

曾经公认的优等生京东物流,财务数据并没有那么好。

京东物流:成于京东,困于京东

刘强东曾表示,“未来国内物流行业可能只有两家快递公司能活下来,一家是京东,一家是顺丰”。

(来源:央视财经)

这句话,只说对了一半。

放在当时看,阿里不做快递,三通一达这些确实不是京东、顺丰的对手,但是后来阿里的自营规模越做越大,拼多多也杀了出来。

电商公司发展到一定程度,必然要加强对物流环节的控制。物流做好了,可以降低成本,提升服务质量,促进业务发展,进而反哺更多订单。

从这个角度讲,京东、阿里、拼多多、抖音四大天王就不太可能帮助对方的物流业务做大。

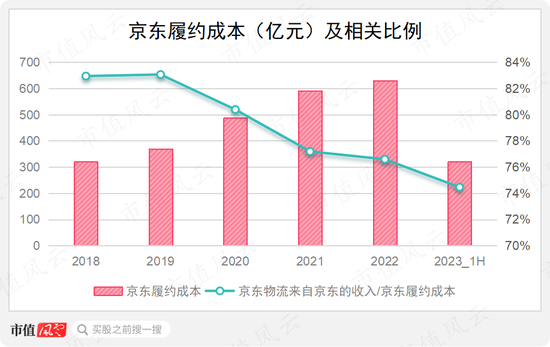

京东物流就是靠京东的支持做起来的。去年京东的全部履约成本中,贡献给京东物流的占到74%,比例很高。

(制图:市值风云APP)

但是由于自身增长困难,京东已经没法给京东物流更多扶持了。

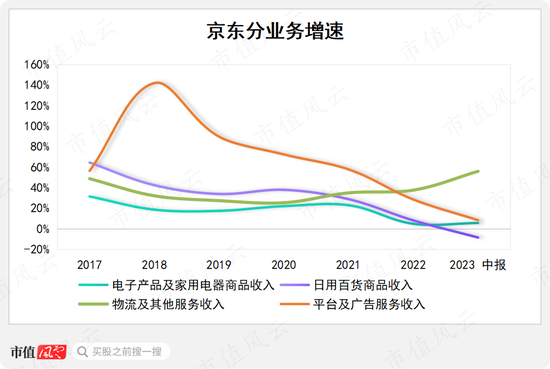

去年,京东电子产品及家用电器增速4.7%、日用百货增速8.1%,均创下多年来新低。

今年上半年,电子产品及家用电器增速反弹至5.5%,日用百货则是负增长,两者合计同比减少了0.2%。

去年和今年上半年,京东物流来自京东的收入分别增长了5.9%、减少了2.4%。

(制图:市值风云APP)

从规模效益的角度考虑,京东物流必然要去拓展更多外部客户。

京东物流把客户分为三类:京东集团,外部一体化供应链客户,其他外部客户。

后两者主要区别在于一体化供应链是全链条的服务,议价空间更大,而公司给其他外部客户提供的是快递、快运等标准化产品,那就是一分钱一分货了。

2019年至今,其他外部客户增速远快于外部一体化供应链客户,公司对于一体化供应链客户的拓展不尽如人意。

(制图:市值风云APP)

而且,抖音、快手都属于“其他外部客户”,也就是说,京东物流为其提供的只是标准化产品而已,同时还要与抖音上的顺丰、三通一达等同台竞争。

去年7月收购德邦股份,带来的也更多是其他客户。

(来源:京东物流2022年年报)

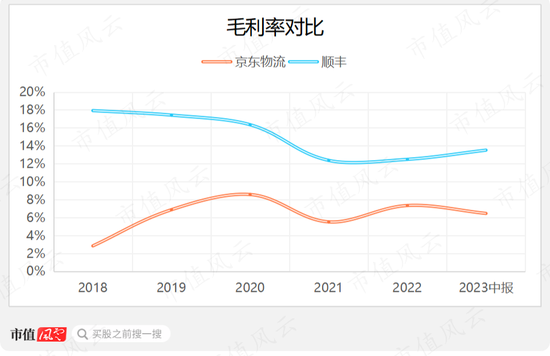

这样的结果就是,在已经做到国内物流公司第二的情况下,京东与顺丰的毛利率仍然相差很大,而且不能像顺丰那样稳定盈利。

(制图:市值风云APP)

刘强东显然低估了电商对于物流公司的影响力,京东物流并没有摆脱电商物流的定位,可以说是成于京东,困于京东。

出海的极兔和菜鸟

风云君在前面提到,这一轮快递公司竞争的主线是出海。

这不仅是由于海外市场有着巨大的增量空间,也是因为海外市场的盈利数据更好。

以极兔为例,东南亚市场的单件价格是中国的近3倍,而且去年毛利率高达20%,比顺丰还高。这才是极兔回国卷的底气。

(来源:极兔港股上市文件)

菜鸟虽然没有披露分业务的毛利率和单票收入,但是通过计算发现,公司2023财年一季度国际物流平均每个包裹收入超过25元,且呈现逐年上升趋势,国内物流平均每个履约订单收入不到15元,且逐渐下降。

跨境业务的想象力确实要更大。

(制图:市值风云APP)

按包裹量计,菜鸟是全球最大的跨境物流电商公司,在中国出口和进口电商物流中均排名第一,菜鸟还拥有全球最大的跨境电商仓库网络。

(来源:菜鸟港股上市文件)

三家中国公司进前十,全球竞争时代已来

物流是一个古老的行业,从最早的公路、水路,发展到后来的铁路、航空,近些年又衍生出来同城即时配送、冷链运输。

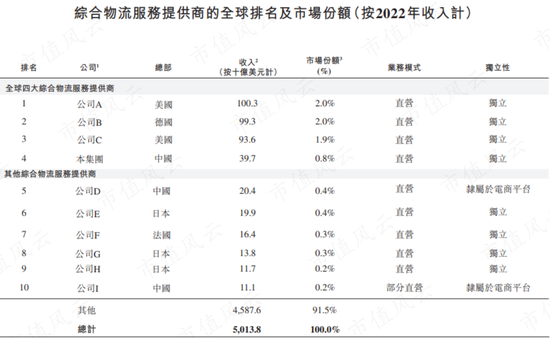

整体来看,中国公司在这个行业属于后发者。全球前十的物流公司中,除中国公司外总部全部位于美、德、日、法这些发达国家。

三家闯入前十的中国公司中,顺丰排在第四、京东物流排第五、菜鸟排在第十。考虑到中国电商行业的发展速度以及物流行业的集中度仍然较低,中国公司仍然大有可为。

想必这也是极兔一定要回中国市场的原因。

(来源:顺丰港股上市文件)

而在自身达到一定规模,以及海外电商大发展、中国商品出海的环境下,全球竞争就成了新一轮竞争的主线。

跟随着这一波电商发展的浪潮,中国崛起了多家物流公司,比如电商系的京东物流、菜鸟、极兔。

从今年上半年开始,新一轮快递价格战开启,物流公司纷纷申请股市融资。

不过深究下来,价格战只是表象,融资的主要目的是出海,这才是这一轮竞争的主线。

由于阿里向自营转型、拼多多的崛起,对物流环节的掌控也被两家公司日渐重视起来,刘强东曾经关于中国只剩下两家物流公司的预言被打破。

抖音电商的迅猛崛起,进一步给物流行业增加了变数。

在这种变化过程中,曾经具备先发优势的京东物流,却受制于母公司的缓慢增长,以及顺丰等的竞争,增速逐渐落后,而且还没有稳定盈利。

菜鸟和极兔反而受益于相关公司的庞大生态发展迅速,并且出海业务都已经颇具规模,中国的物流公司仍然大有可为。