中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

国金证券股份有限公司赵海春近期对诺泰生物进行研究并发布了研究报告《制剂与原料药加速放量,产能扩建稳步推进》,本报告对诺泰生物给出增持评级,当前股价为42.21元。

诺泰生物(688076)

事件

2023 年 10 月 20 日,公司公告, 2023 年前三季度营收 7.09 亿元,同比增长 85.61%%,归母/扣非净利润 0.92/0.88 亿元,同比上升72.41%/635.61%。 2023 年三季度营收 3.09 亿元,同比上升170.92% ; 归 母 / 扣 非 净 利 润 0.50/0.45 亿 元 , 同 比 上 升171.55%/7746.20%。业绩符合预期。

点评

制剂与原料药营收稳步增长, 多项产品申报顺利开展。 2023 年前三季度, 制剂与原料药为业绩增长的主要驱动。①制剂与原料药:公司制剂与原料药营收 4.49 亿元,同比+136%,公司已形成多种高端仿制药原料药及制剂的产品研发布局,同时公司还积极推进多肽创新药的研发,产品梯队更加完善。②CDMO 业务: 公司定制及服务类营收 2.69 亿元,同比+39%。 CDMO 服务主要集中于复杂小分子化合物的定制研发生产,集中于艾滋病、肿瘤、关节炎等多个重大疾病治疗领域,处于临床 I-III 期或商业化阶段的合计 30 余个新药研发项目。同时也提供多肽原料药的定制生产服务,以及少量客户定制肽的研发生产服务;技术转让与服务: 2018 年 11 月公司收购了新博思,进一步提升了公司在小分子方面的研发实力。公司的 CRO 服务以药学研究为主,同时兼顾注册申报服务。 ③原料药及制剂申报进展:奥美沙坦酯氨氯地平片取得药品注册证书;利拉鲁肽原料药通过 FDA 技术审评,取得 First Adequate Letter;阿托伐他汀钙原料药顺利通过 GMP 符合性检查。

研发投入持续加大, 产能建设保证后续业绩增量。①研发:1-3Q23,公司研发投入合计 1.07 亿元, 同比增长 90.40%, 研发投入占营收15.12%, 同比增长 0.38 个百分点。 ②产能建设: 106 车间为多肽原料药生产车间,“ 106 车间多肽原料药产品技改项目“主要设备均已到位,已进入最后的调试收尾阶段;建德生产基地主要从事小分子高级医药中间体的生产,总产能 18 万升的多功能 GMP 车间在8 月份通过评价验收,是建德生产基地从高级医药中间体向原料药发展的里程碑时刻;子公司诺泰诺和年产能 10-20KG 的 GMP 中试产线在 7 月已正式投产,能够满足寡核苷酸和多肽工艺从研发向中试放大转移。

盈利预测、估值与评级

我们维持盈利预测,预计 2023/24/25 年公司营收 8.8/11.5/14.9亿元,归母净利润 1.62/2.15/2.75 亿元,维持“增持”评级。

风险提示

竞争加剧、新药研发失败或销售不及预期、股东减持、汇率波动以及药品审评审批政策风险等风险。

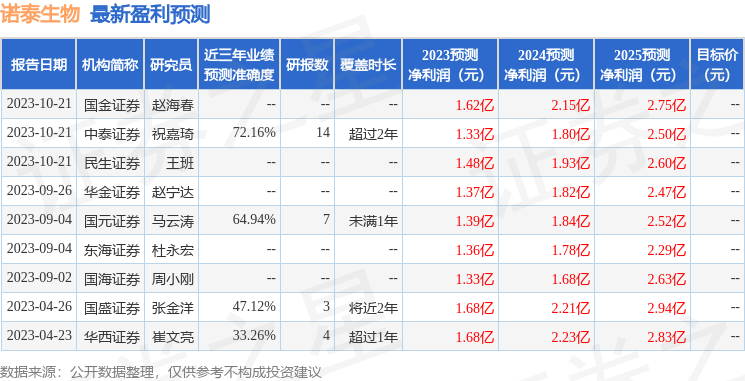

证券之星数据中心根据近三年发布的研报数据计算,中泰证券祝嘉琦研究员团队对该股研究较为深入,近三年预测准确度均值为72.16%,其预测2023年度归属净利润为盈利1.33亿,根据现价换算的预测PE为65.65。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为49.4。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。