中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

引言:概率与结果之间存在巨大的差异,可能的事没有发生,不可能的事发生了——想来如此,未来有多种可能性,但结果却只有一个。

最近一周国内豆粕豆粕价格涨跌互现,沿海区域油厂主流价格在 3940-4040 元/吨,较上周上涨40-100元/吨,其中华北市场价格的异军突起,成为市场关注的焦点,也一度触发M1-5价差从440元每吨附近反转向上走高至560元每吨附近。我们曾经重点讨论过卸港放缓的主因是华北部分工厂GMO证书和大豆罐仓的问题,大豆的卸港批复或需要等待10个工作日左右。

根据Mysteel农产品对全国主要油厂的调查情况显示,第49周 (12月2日至12月8日) 111家油厂大豆实际压榨量为168.27万吨,开机率为57%,较预估低15万吨,从结构上看,华北是压榨减量最明显的区域,较预期减少11.5万吨左右,且在未来一周的压榨增量预计仍旧有限,这成为本周五USDA12月报告之前市场急迫向上挺价的主要背景,其中M01的价格一度上涨至4024元每吨,但美国USDA报告之后,CBOT大豆显著回落至1300美分每蒲附近,多头难免失落的情绪。

来源:上海钢联

来源:上海钢联未来的主流叙事将在以下的主张与分歧中展开:

1、巴西北部的干旱威胁与USDA报告对减产确认的犹豫

2、美豆新季出口市场被怀疑为旺季不旺,暗示库存或仍有上行的可能

3、美国大豆和玉米的利润对比或终将驱动种植意愿改变

01-巴西北部的干旱威胁与USDA报告对减产确认的犹豫

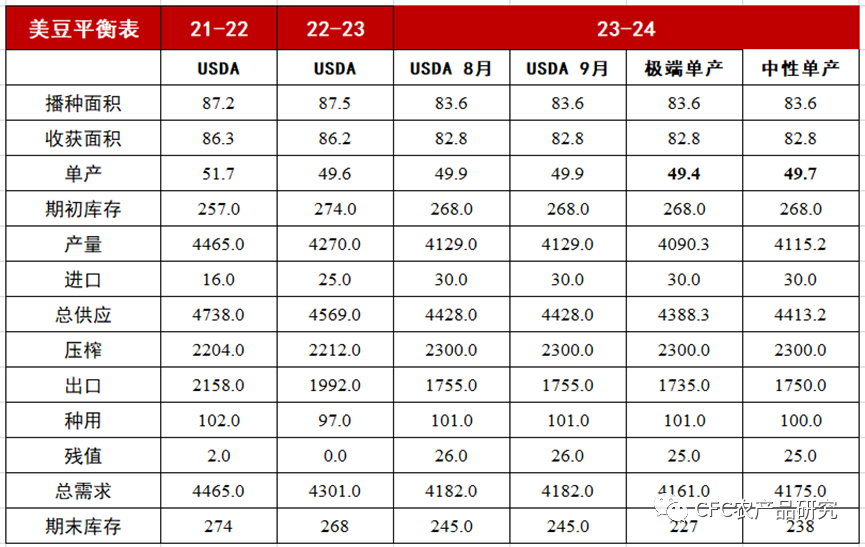

USDA12月报告主要内容:

1、美国2023/2024年度大豆产量预期为41.29亿蒲,与11月持平,期末库存预期为2.45亿蒲,与11月持平,单产预期为49.9蒲/英亩,与11月持平。出口和压榨均未作调整,维持17.55亿蒲和23亿蒲。

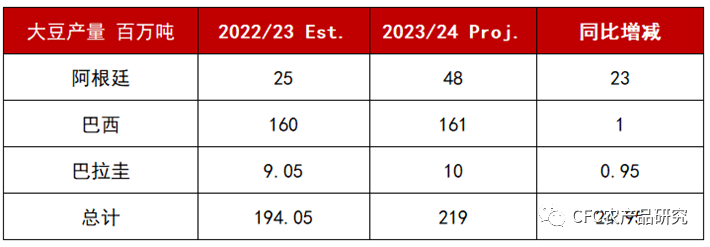

2、2023/2024年度巴西新豆产量为1.61亿吨,市场预期1.6016亿吨,11月为1.63亿吨。2023/2024年度阿根廷新豆产量4800万吨,市场预期4820 万吨,11月为4800万吨巴西阿根廷产量均未调整,巴西略高于预期,阿根廷略低于预期。

来源:

来源:USDA,CFC农产品研究

从固有经验来看,美国农业部通常在次年的2-3月对于南美的减产确认,即12月份在关键的生长期结束之前,对于干旱对产量的威胁尚持待观察的看法,因此在多数机构已经大幅下调巴西新季大豆产量至1.55亿吨之时,USDA仅仅下调至1.61亿吨。

我们理解对减产确认的犹豫是本次报告后美豆回落的主要原因,但背后是南美整体的丰产局面,也就是即使巴西出现减产,也非常大概率被阿根廷2300万吨和巴拉圭100万吨的同比产量增长所冲销,暗示全球大豆的充裕程度是有保障的。

来源:

来源:USDA,CFC农产品研究

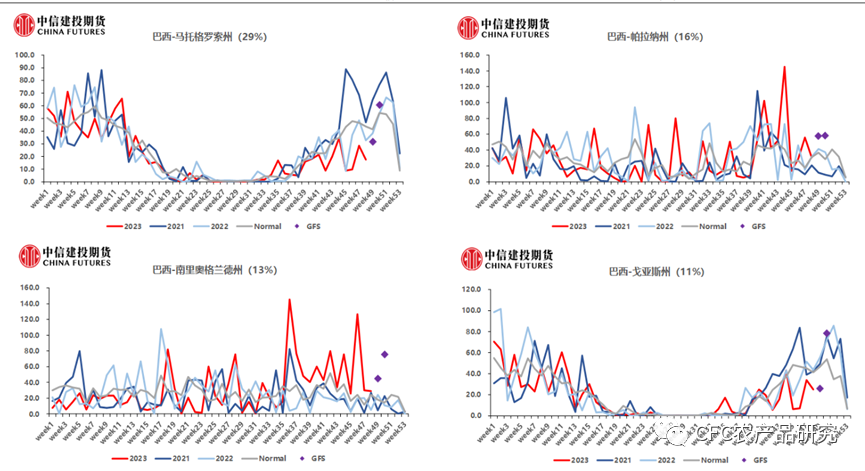

市场在南美减产和全球整体丰产的两个叙事之间拉扯。未来向上破局依赖于巴西的干旱加剧和阿根廷丰产预期的减弱同步发生,但从我们观测的降雨预期来看,巴西大豆尚有恢复产情的机会,这是美豆受到制约的关键原因。

图:巴西大豆主产区降雨预期

来源:路孚特,CFC农产品研究(注:蓝色的点是基于EC模型预测的未来2周降雨)

来源:路孚特,CFC农产品研究(注:蓝色的点是基于EC模型预测的未来2周降雨)2-美豆新季出口市场被怀疑为旺季不旺,暗示库存或仍有上行的可能

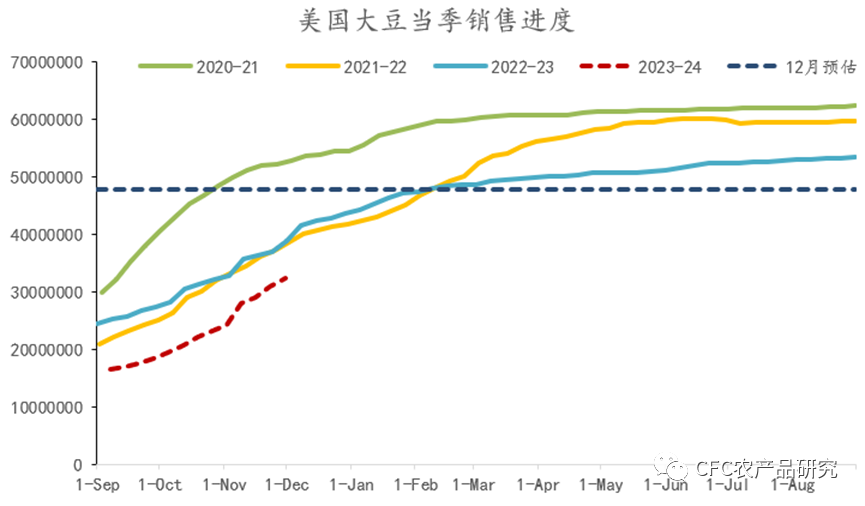

在基本定产之后,本季美豆最重要的摇摆项是出口,从季节性来看,12月-2月是美豆出口的关键窗口,但目前的出口进度相对偏慢,较同期的出口完成比率相对偏低,若未来2周的出口改善有限,那么这或形成新的市场压力,即全球的主要进口商或放缓购买节奏,以变相施压美豆。

来源:

来源:USDA,CFC农产品研究

市场曾早有预言,若南美实现丰产,那么本季美豆的出口终值或难以达到17亿蒲,暗示美豆本季的期末库存仍有向上调整的空间。最近海外市场的又一大变化是压榨利润加速回落,暗示此前的豆粕紧缺的逻辑有所弱化,而压榨利润走低也变相释放出更多的大豆出口,并进一步对美豆的出口市场形成挤占。

来源:路孚特,

来源:路孚特,CFC农产品研究

此外,1月USDA的报告会最终确认本季美豆的单产,这是下个月USDA报告最关键的一项。

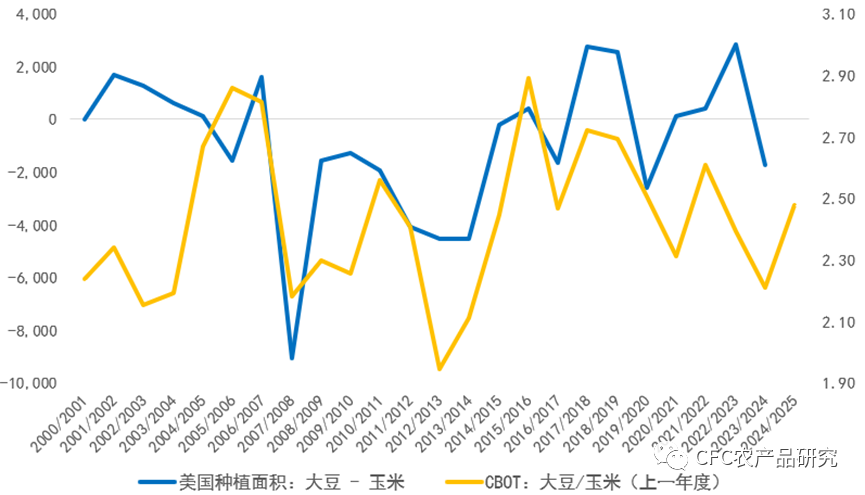

3、美国大豆和玉米的利润对比或终将驱动种植意愿改变

2023年以来美豆和美玉米价差持续走阔,二者比价美豆/美玉米从2022年度的2.2左右反弹至2.5左右,而过往的数据显示美国农民的种植决策显著依赖于二者的比价关系,市场正在形成一种预期:美豆2024-25年度的种植面积有望增长300万英亩,至8600-8700万英亩,而这个种植面积扩张一旦形成,那么下一年的美豆期末库存有极大的概率增加至4亿蒲以上。

来源:

来源:USDA,CFC农产品研究

对于未来的思考:

来源:

来源:WIND,CFC农产品研究

以上的图表是我们言说国内油厂迎来过去10年定价权巅峰的主要注释,一方面来自于三峰拉尼娜对于南美产量的抑制,另一方面来自于油厂的远期买船偏少及卸港政策的突变,但南美的丰产和全球平衡表的宽松正威胁着以上的逻辑,市场存在提前对此计价的可能。

巴西北部的降雨问题和阿根廷的土壤过墒是未来威胁产出的重要变量,一方面这是市场最为关心的摇摆项,另一方面也很难撼动全球大豆整体产量同比增长的预期,这种拉扯很难判断1300美分的支撑强度。

从国内市场的表现来看,多头享有着更好的抢跑权,即当盘面上01合约的豆油价格跌至7800元每吨,豆粕价格跌至3800元每吨,基本没有新增的空头力量,因此反弹的开启尤为迅猛,这类区间交易的范式或在南美天气彻底明朗之前维持。

我们相对笃定的是:每一次基差走弱对盘面都是重大的坏消息,毕竟上千元每吨的基差很可能在未来十年都只能是回忆。

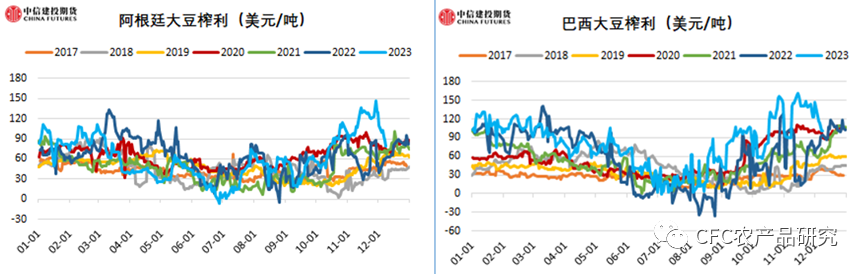

以下四图是对国内基本面的跟踪,来源均是:上海钢联和CFC农产品研究

研究员:田亚雄

期货交易咨询从业信息:Z0012209

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。