中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

2024/11/29 红枣周报:新季枣质量两级分化好枣收购价上涨

大地期货研究院

观点小结

核心观点:中性偏空预计上行驱动有限。新季枣基本下树,枣农挺价心态减弱,参考阿克苏地区成交价4-6元/公斤,喀什5-7元/公斤。产区原料价格连续走弱后有所稳定,好枣价格上调0.2元/公斤,其余枣价格仍有下降趋势。新季枣采购较往年推迟展开,仓单加工进程的相应后移叠加出成率较低,仓单成本及数量或成为上涨驱动的理由。整体看新年度灰枣增产,需求端未明显改善下,建议盘面逢反弹空。未来需继续关注原料收购价格变化、市场需求动态。

基差:偏空基差走弱。

产区情况:中性偏空

下树接近尾声,产区收购进展加快,好货原料价格小幅上涨,一般货价格仍存下降趋势。

阿克苏主流成交价4-4.9元/公斤,较上周期偏高价位下滑0.2元/公斤。阿拉尔4.2-5.4元/公斤,较上周期偏低价位下滑0.3元/公斤。喀什一般货成交价5-5.5元/公斤,好货价格5.5-6.5元/公斤,好货价格微幅上调0.2元/公斤。

且末地区5-6.8元/公斤,皮山地区7.8-8.5元/公斤,若羌地区6-8.5元/公斤,少量高价在9-10元/公斤。

已采购新季枣陆续发至加工厂。

销区情况:中性

市场新货上市增多,价格偏乱。客商对后市价格存偏空情绪。

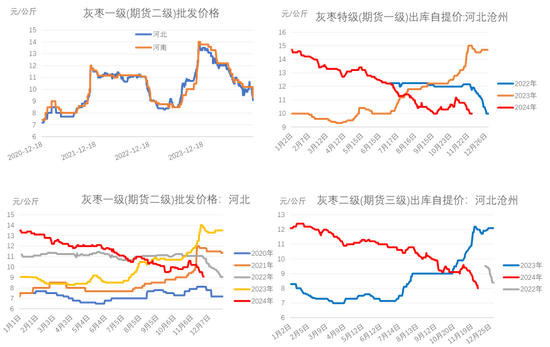

市场关注点转移至新季。参考特级(期货一级)价格9-10.5元/公斤,一级(期货二级)价格8.3-9.5元/公斤,二级(期货三级)价格7-8.5。

库存:偏空

样本库存量增幅明显。截至11月28日,36家样本点物理库存6955吨,较上周增加1040吨。

截至11月27日,红枣2024年度注册仓单已到期,新年度红枣仓单未形成,盘面仓单数量0张,有效预报量152张。

新疆主产区新季枣收购价松动

阿克苏地区红枣货源品质参差不齐同地区价格悬殊较大,主流成交价格参考4.00-4.90元/公斤,部分一般货价格略低,企业及客商采购进程加快,采购已过大半。

阿拉尔地区灰枣价格暂稳运行,从晒场货源品质看质量参差不齐,同地区价格质量悬殊较大,部分枣商及企业挑选拿货参考4.20-5.40元/公斤,该地区收购进度在6成左右。

喀什地区灰枣下树接近尾声,一般货成交价格在5.00-5.50元/公斤,质量不错的货价格在5.50-6.50元/公斤,企业及客商积极参与挑选好货采购,产区采购进度加快好货价格微幅上调0.20元/公斤。

新疆主产区天气

阿拉尔地区天气晴温度0℃-19℃,灰枣进入吊干阶段,受前期降雨影响部分枣园出现裂口及炭疽病,预计霜降后集中下树采收,近期少量定园价格参考6.5-7元/公斤,尚未集中下树价格不主流。

阿克苏地区天气晴温度参考2℃-24℃,新产季红枣整体长势良好,根据实地调研了解主流亩产在800-900公斤附近,存在部分吨园,预计霜降后进入下树采收阶段。

喀什地区天气多云转晴温度4℃-23℃,根据实际调研及枣农反馈该产区坐果普遍优于去年同期,部分团场少量枣园坐果略差,喀什地方少数民族枣园坐果情况良好,由于前期降雨影响部分枣园存在不同程度裂口及少量炭疽病,持续跟进产区定园定树进展。

新疆主产区降雨量

红枣生长关键期

销区:关注点转移至新枣 走货一般

河北崔尔庄红枣交易市场停车区到车增多,新货上市增多。市场关注点逐渐转移至新货,根据产地及原料价格不同。新货特级(期货一级)价格在9-10.5元/公斤,一级(期货二级)价格8.3-9.5元/公斤,二级(期货三级)价格7-8.5元/公斤。天气不断转冷走货或将稳步提升。

注:现货普遍对应情况:

超特=期货特级(A)

特级=期货一级(B)

一级=期货二级(C)

二级=期货三级(D)

河南市场灰枣价格趋弱,免洗枣上市零星,市场价格偏乱,走货速度一般。特级(期货一级)9.5-10.5元/公斤。一级(期货二级)9-10元/公斤,二级(期货三级)8-8.5元/公斤。实际成交以质论价。

广东如意坊市场日均到货4.8车,新疆、河南、河北来货均有,价格企稳。市场特级(期货一级)10-11.5元/公斤,一级(期货二级)9.5-10.3元/公斤,二级(期货三级)8.5-9.5元/公斤。

红枣期货

截至11月27日,主力合约CJ2501收盘9480,较上一周跌105元/吨,跌幅1.10%,最高9500,最低9370,成交量55378手,持仓量76636手(较上一周-10414)。

截至11月27日,1-5合约价差90元/吨,较前一周走强5元/吨。短期关注1-5正套。

期现基差

截至11月27日,河北灰枣一级(期货二级)与红枣主力期价基差为-380元/吨,较上一周走弱295元/吨。河南灰枣一级(期货二级)与红枣主力期价基差为-180元/吨,较上一周走弱795元/吨。

注:郑商所规定,期货二级对基准交割品(期货一级)贴水1800元/吨。

期货仓单/现货库存

截至11月28日,据Mysteel农产品调研数据统计本周36家样本点物理库存6955吨,较上周增加1040吨,环比增加17.58%,同比减少37.90%,新产季灰枣采购推迟展开,自周六开始兵团第三师收购进展加快,企业及客商挑选好货积极收购,因受地方政策影响内地中小客商收购体量有限,关注产区采购进展及货权转移进度。

截至11月27日,盘面仓单数量0张。

上一篇 必看!12月金价展望