中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

一季度GDP同比增速预估4.7%-5%,政策期待更多聚焦在存量政策落地,而非增量政策继续出台。

文:天风宏观宋雪涛/联系人孙永乐

年初经济数据开门红。

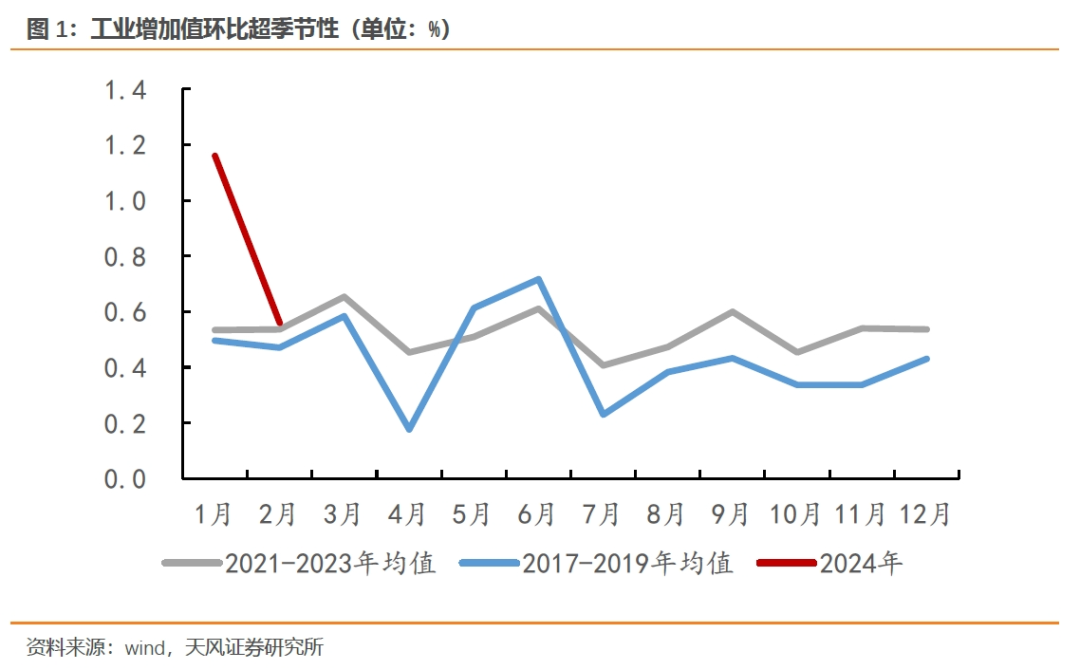

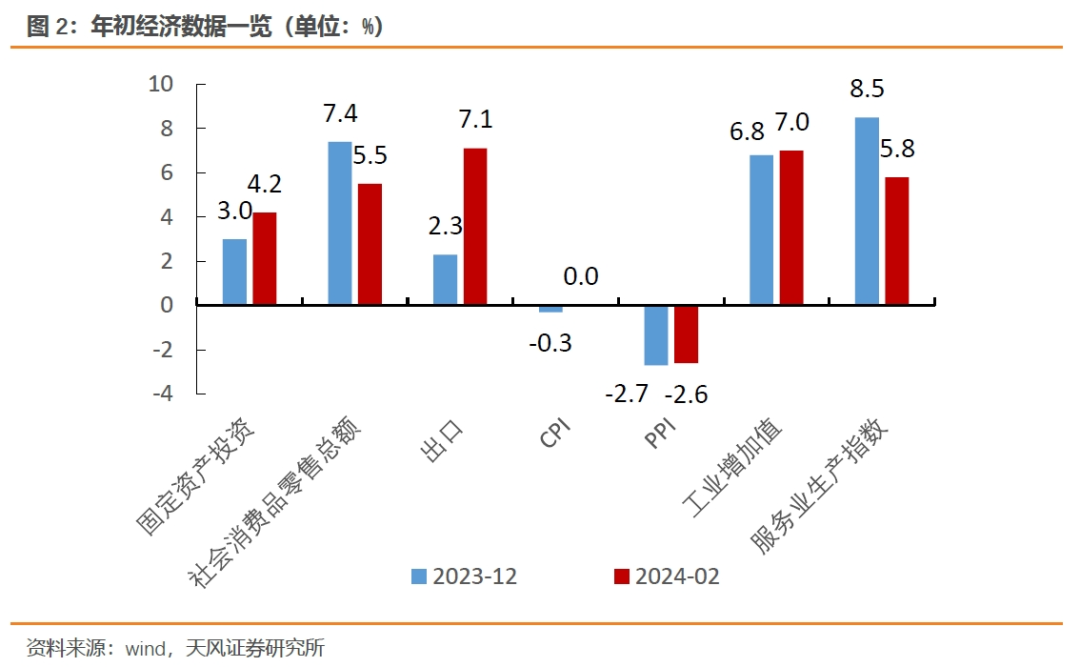

生产端,工业和服务业表现均不弱。1-2月工业增加值同比增长7%,环比增速明显超季节性规律,即使刨除去年低基数,今年1-2月两年复合增速也达到了4.7%,高于去年末。服务业生产指数同比增长5.8%,其中住宿和餐饮业,信息传输、软件和信息技术服务业分别同比增长12.1%、10.4%。

需求端,1-2月服务业零售同比增长12.3%,汽车同比增长8.7%,体育、娱乐用品同比增长11.3%,带动社零同比增速上行至5.5%。1-2月制造业投资同比增长9.4%,对冲房地产开发投资下滑9%的 压力,带动固定资产投资同比增速4.2%,比去年末增速高出1.2个百分点。

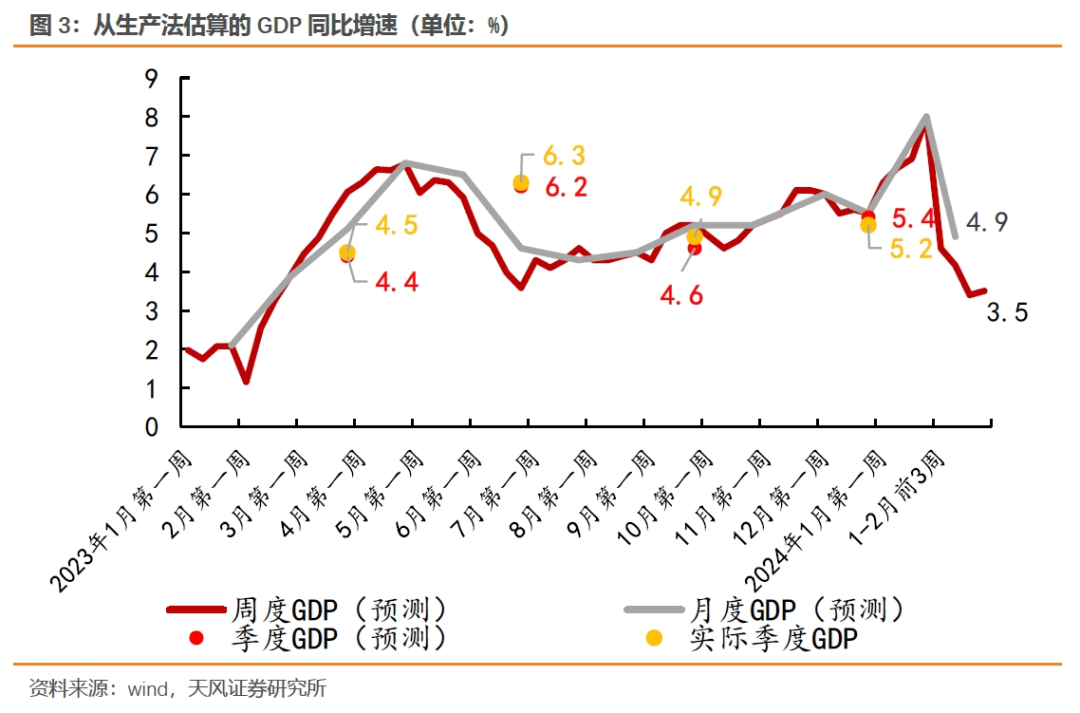

我们用工业增加值估算第二产业同比增速,用服务业生产指数估算第三产业同比增速,预计1-2月GDP同比增速在4.9%-5.3%左右。

3月开始,随着基数走高,地产销售、复产复工等高频数据走弱。我们估算一季度GDP同比增速在4.7%-5%左右,达到了实现全年增长目标所需水平。

从一季度看全年看,要实现5%的增长目标,需要三驾马车各实现多少增速呢?

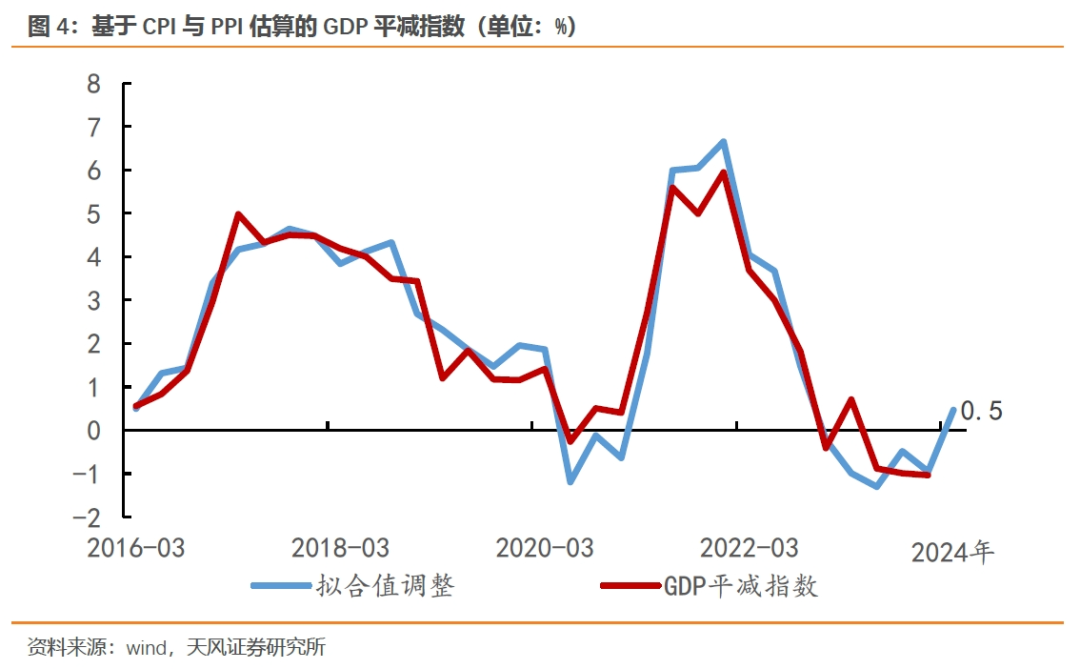

首先,今年的GDP平减指数有望转正。

CPI方面,受到猪肉供给稳定、以汽车为代表的部分商品价格年内明显回落等因素影响,我们预计年内CPI同比增速或在0.5%左右。

PPI方面,考虑到M1同比增速对PPI的领先性以及参考EIA的原油预测值,我们预计年内PPI同比增速或在-0.8%左右。

由此推算今年GDP平减指数或在0.5%左右,意味着支出法GDP名义增速的目标是实现5.5%。

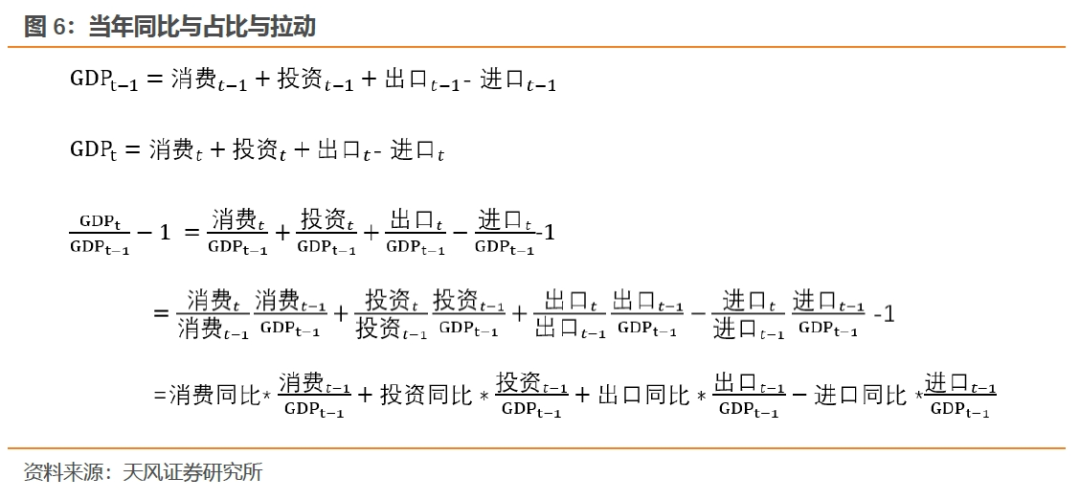

再来看三驾马车对支出法GDP的拉动情况。

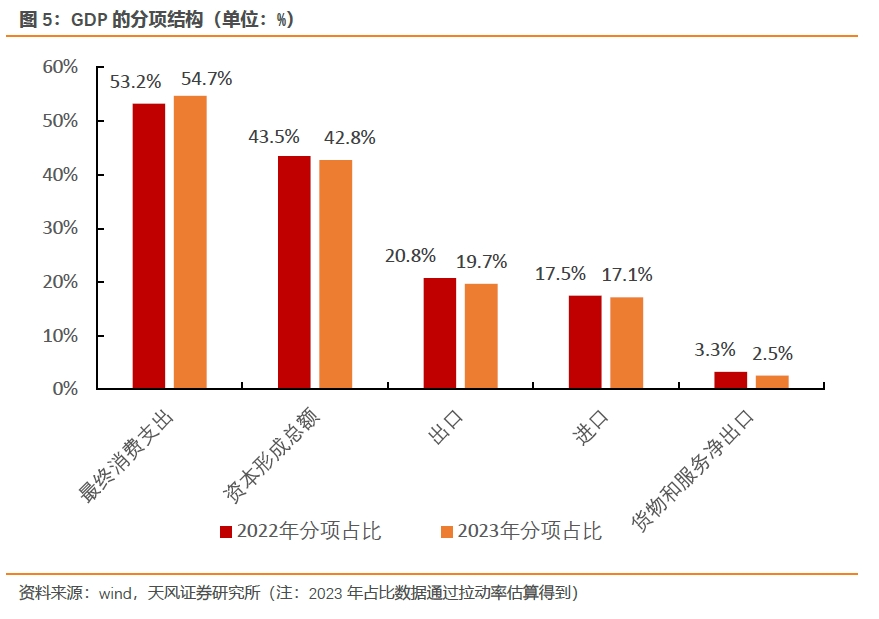

根据官方公布的2023年分项拉动率估算,最终消费、资本形成总额、净出口占GDP的比重分别为54.7%、42.8%和2.5%(其中出口和进口的占比各为19.7%和17.1%)。

也就是说,最终消费、资本形成总额、净出口每增长1个百分点,名义GDP将各增长0.547、0.428、0.025个百分点。

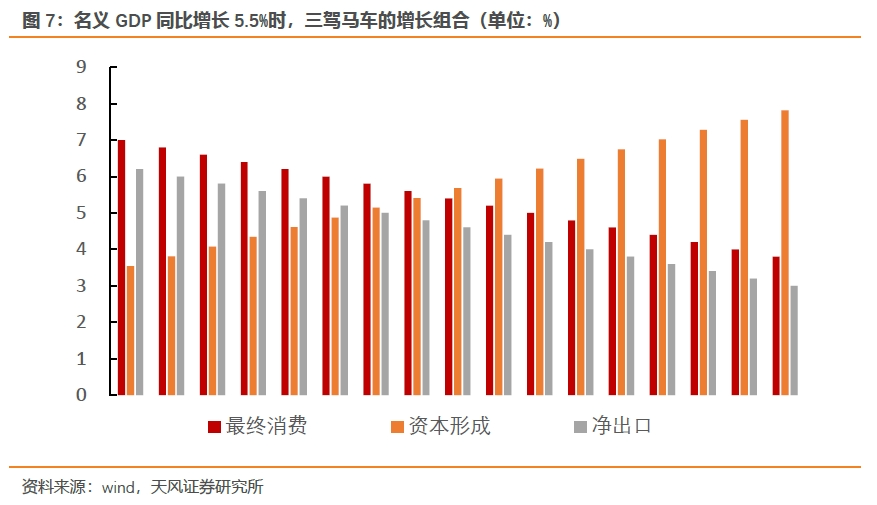

我们重点分析经济增长目标对于固定资产投资的增速要求,所以先大致确定消费和出口的增速。

今年美国经济进入补库存阶段,中国出口份额依然维持韧性,预计全年出口同比增速在3-5%左右。

今年汽车消费和服务消费表现较强,最终消费增速可能依然高于名义GDP增速,最终消费增速或在5.5-6.5%左右。

简单假设消费和出口增速之后,要实现今年5.5%左右的名义GDP增速,需要资本形成总额增速能达到3.8-5.2%左右。

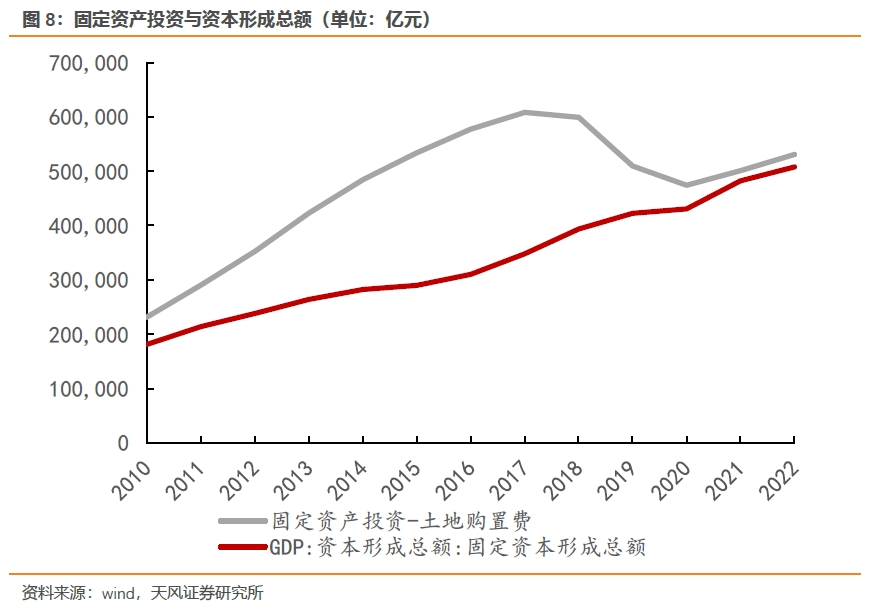

自2018年后,固定资产投资扣除掉土地购置费后与固定资本形成总额十分接近。今年土地购置费大概率延续去年的负增长,这意味着今年固定资产投资增速需要3.1%-4.4%左右。1-2月固定资产投资增速4%正好处于这一增速区间。

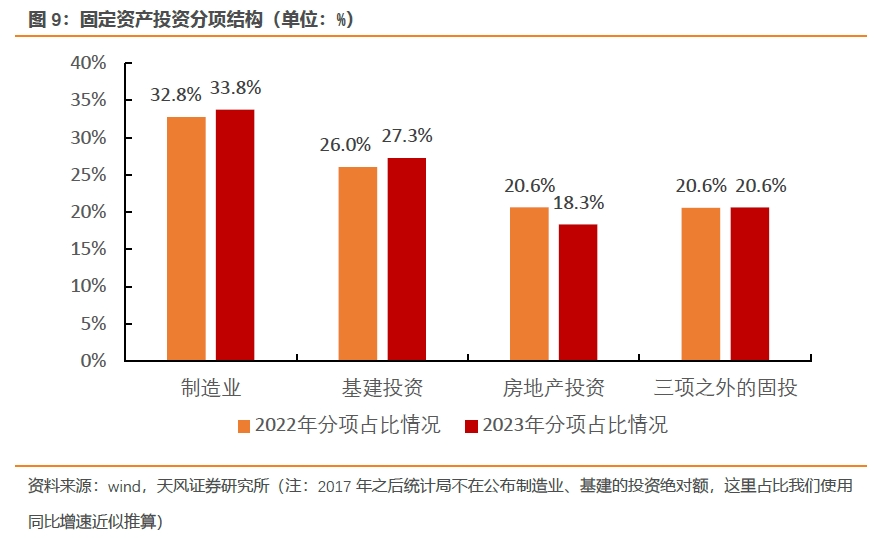

具体到基建、制造业等细分项的投资增速,由于 2017年后统计局不再公布基建、制造业等细分行业的投资规模,我们需要做一些近似估算。

根据估算结果,制造业、基建、房地产、其他在固定资产投资中的占比分别为33.8%、27.3%、18.3%、20.6%。其中制造业投资占固定资产投资的比重在稳步提高,房地产投资的比重明显回落。

在房地产投资同比增速-10%的情况下,制造业和基建投资同比增速需要分别在8%和5.5%以上。

如果房地产投资增速-9%,则要求制造业和基建投资增速需要在7.5%和5%以上。

今年工业企业利润增速将有所改善,还有大规模设备更新政策支持,以及去年的基数下滑,制造业投资有望维持较强韧性,投资增速实现全年7.5-8% 的难度并不太高。

总的来看,一季度GDP同比增速有望达到4.7%-5%,为实现全年增长目标开了好头。也让政策期待更多地聚焦在存量政策落地,而非增量政策继续出台。

经济数据表现超预期,高频数据与实际月度数据存在背离,模型误差

宋雪涛 | 宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师,2021年金牛奖最佳分析师,2020、2021、2022、2023年Wind金牌分析师、上证报最佳分析师,2019、2020、2021、2023年新浪金麒麟分析师,2020、2021、2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

向静姝 | 研究员

林 彦 | 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员

孙永乐 | 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。

钟天 | 研究员

芝加哥大学经济学硕士,主要负责全球经济和地缘政治研究。