中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

来源:中证鹏元评级

核心观点:经济整体实现“开门红”,生产和出口表现较好,消费持续修复,地产投资虽小幅收窄,但销售仍然下滑。社融和信贷仍不算差,财政收入平淡。经济总体继续恢复,但结构有分化,需求不足的问题突出,内生动能有待继续加强。政策端要进一步提前加码,广义财政有望在二季度发力,降息降准可期,注重盘活存量和提升效能;推动设备更新、消费品以旧换新,以科技创新引领现代化产业体系建设,大力发展新质生产力。

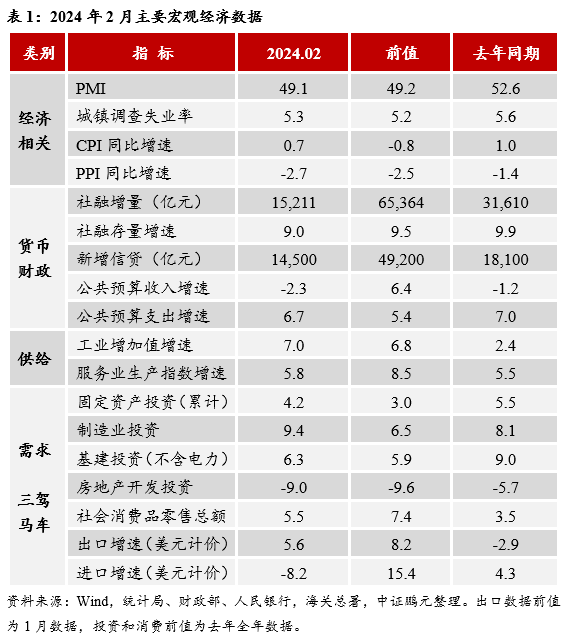

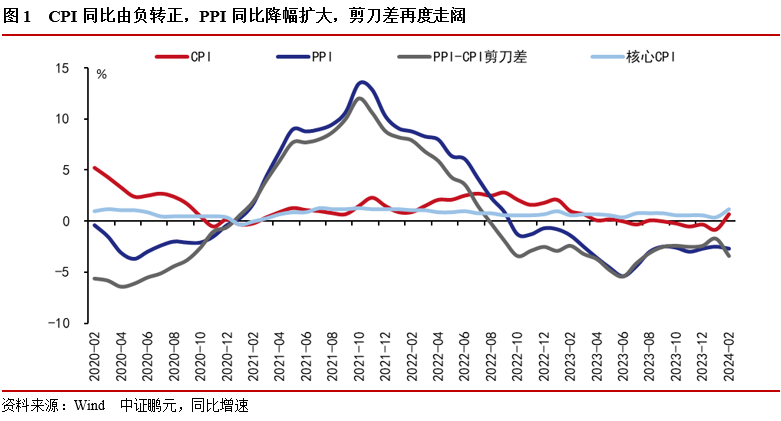

(一)CPI同比由负转正,PPI同比降幅扩大,城镇调查失业率小幅上升。(1)2月CPI同比上涨0.7%,核心CPI同比上涨1.2%,CPI环比上升0.7个百分点至1.0%,强于季节性平均水平。PPI同比下降2.7%,降幅扩大0.2个百分点,价格水平处低位,需求不足。(2)失业率为5.3%,较上月小幅上升,低于去年同期。今年以来失业率上升,主要受到季节性因素的影响,整体来看就业形势相对稳定。

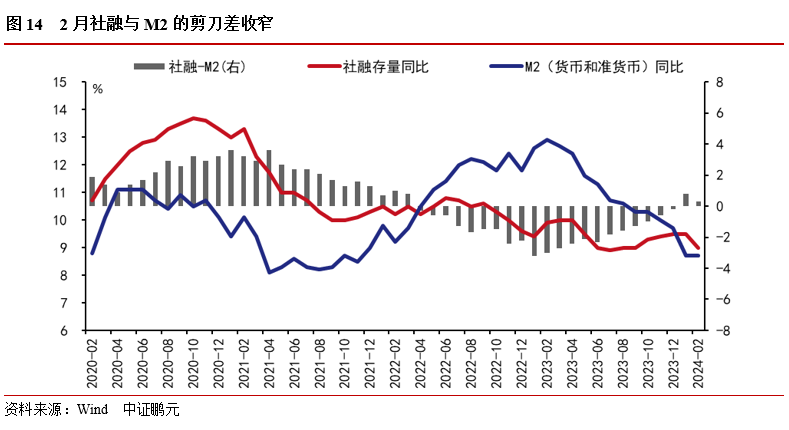

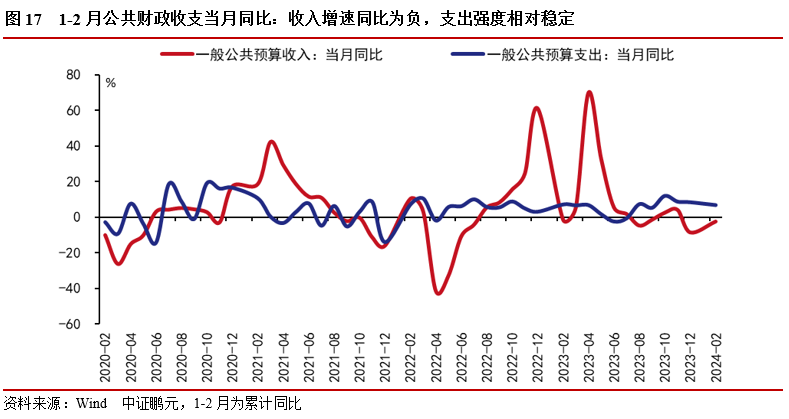

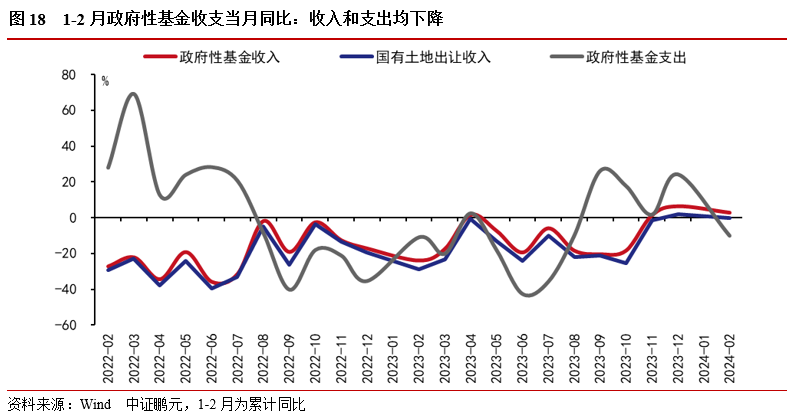

(二)社融和信贷同比少增,但整体不弱,资金活性仍不足;公共财政收入下降,支出小幅回升。(1)社融存量同比增速为9.0%,比上月下降0.5个百分点,主要受到信贷、政府债发行等分项拖累。1-2月金融数据总量较去年同期出现下降,主要受到实体需求不足和政府债发行节奏偏慢等因素的影响,但是社融和信贷绝对水平不低,1-2月的信贷总量处于历史第二高的水平。M2-M1剪刀差扩大,资金活化不够。(2)1-2月公共财政收入明显下行,公共财政支出增加。政府性基金收支增速均下降,其中房地产销售恶化下土地市场依旧低迷,拖累政府性基金收入,同时开年来新增专项债发行进度偏慢,对政府性基金支出的支撑作用减弱。

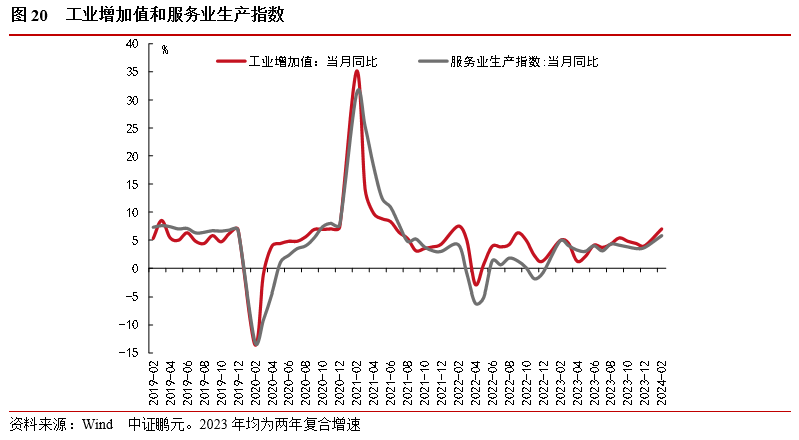

(三)供给端:供给端平稳增长,工增维稳向好,服务业景气度较高。1-2月,规模以上工业增加值同比增长7.0%,较上年12月份加快0.2个百分点,呈现稳步增长态势,两年平均增速为4.7%,总体延续恢复。

(四)需求端:消费维持修复,出口大超预期,制造业投资增长,基建投资稳定,地产投资降幅收窄

(1)从消费来看,1-2月份,社会消费品零售总额81,307亿元,同比增长5.5%,去年12月为7.4%。从环比增速来看,1-2月社零环比增速下降至0.03%,前值为0.17%,弱于季节性。1-2月份两年平均增速为4.5%。总结来看,1-2月消费市场延续修复态势。今年《政府工作报告》中也提到,我国当前正面临着有效需求不足、产能过剩、国内大循环存在堵点以及国际环境复杂严峻等多重考验,“经济复苏仍需政策呵护”,未来需求端复苏离不开稳增长政策的保驾护航。

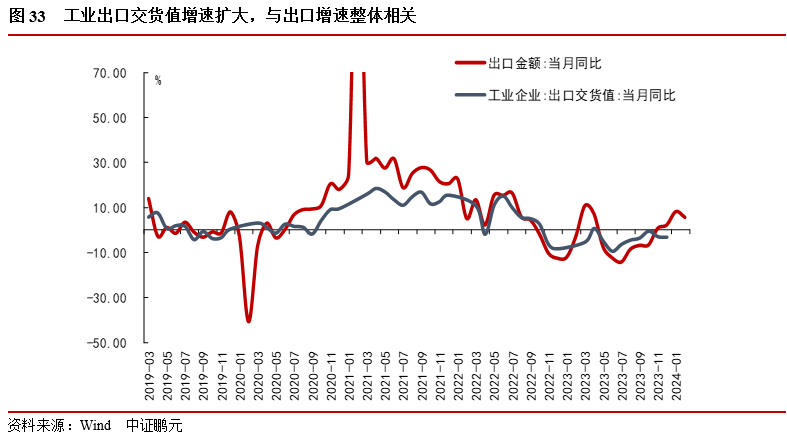

(2)按美元计价,1-2月出口同比增长7.1%,前值为2.3%,提高4.8个百分点,其中1月、2月出口增速分别为8.2%、5.6%;1-2月进口同比增长3.5%,前值为0.15%。1-2月我国出口明显高于市场预期和季节性规律,其中海外经济韧性起到明显支撑作用。另外,全球半导体销售周期上行,带动我国电子产品出口明显走强,这一因素也不容忽视。但1-2月出口价格对出口贡献仍偏拖累。

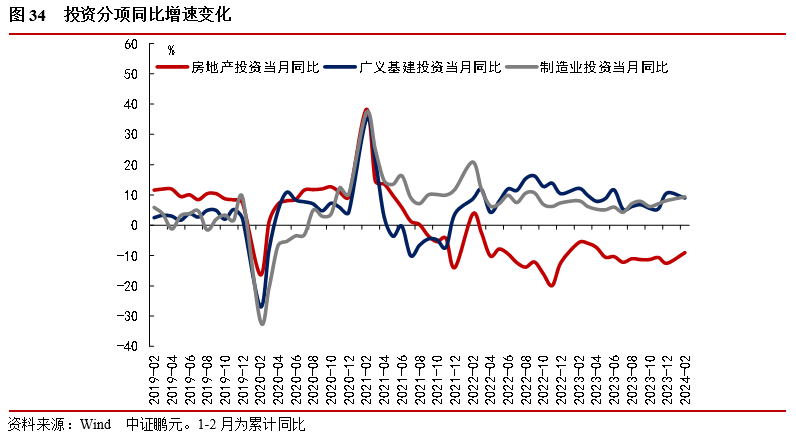

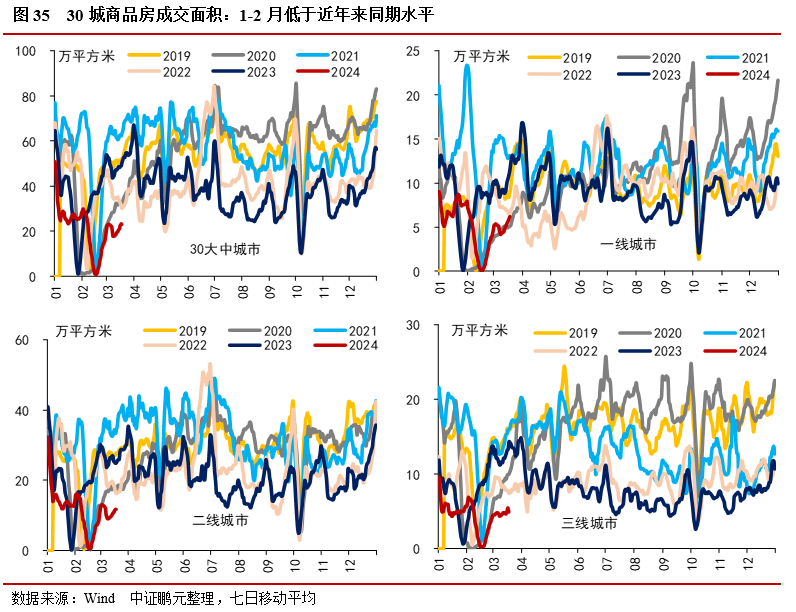

(3)1-2月份,全国固定资产投资累计同比增长4.2%,比去年全年加快1.2个百分点;从环比看,1-2月固定资产投资季调环比增长由0.24%上升为0.88%,增速加快。广义基建投资同比增长9.0%,前值8.2%,主要是去年底增发的1万亿国债的拉动。1制造业投资同比增长9.4%,前值6.5%,呈现明显复苏态势。房地产开发投资同比增速-9.0%,前值-9.6%。开年以来,地产环境未有明显改善,30城大中城市商品房成交面积较弱,新房和二手房成交面积均有下滑,关注房企白名单和地产三大工程的后续作用。

"

核心观点:经济整体实现“开门红”,但结构分化,生产和出口表现较好,消费持续修复,地产投资虽小幅收窄,但销售仍然下降。社融和信贷仍不算差,财政收入平淡。经济总体维持继续恢复,但结构有分化,需求不足的问题仍然突出,内生动能有待继续加强。政策端要进一步加码,广义财政有望在二季度发力,降息降准可期,注重盘活存量和提升效能;推动设备更新、消费品以旧换新,以科技创新引领现代化产业体系建设,大力发展新质生产力。

(一)2月CPI同比由负转正,PPI同比降幅扩大,失业率季节性上升

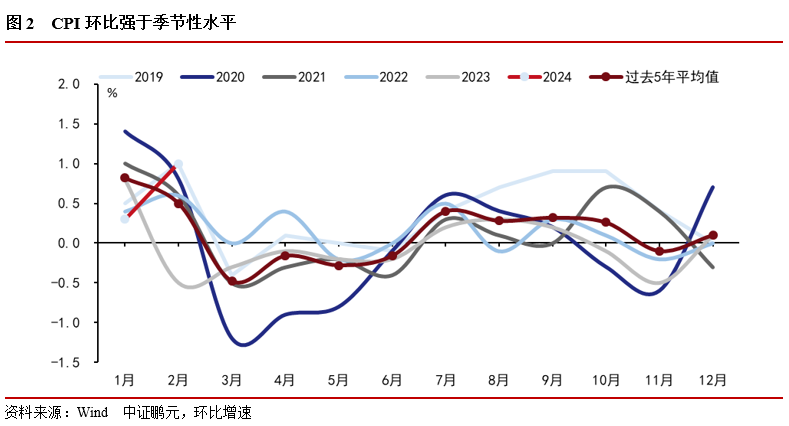

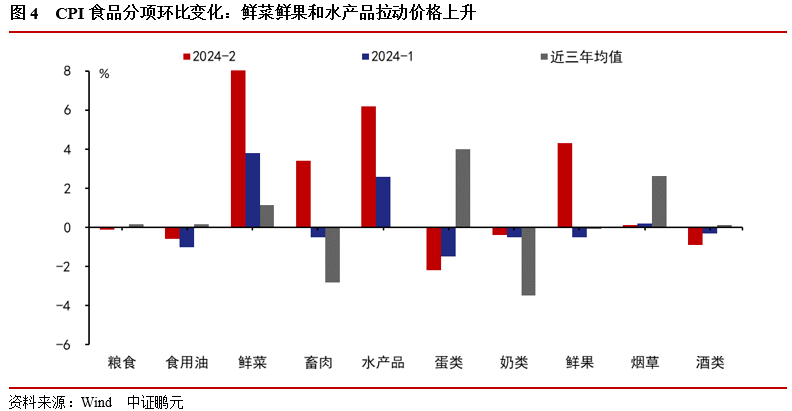

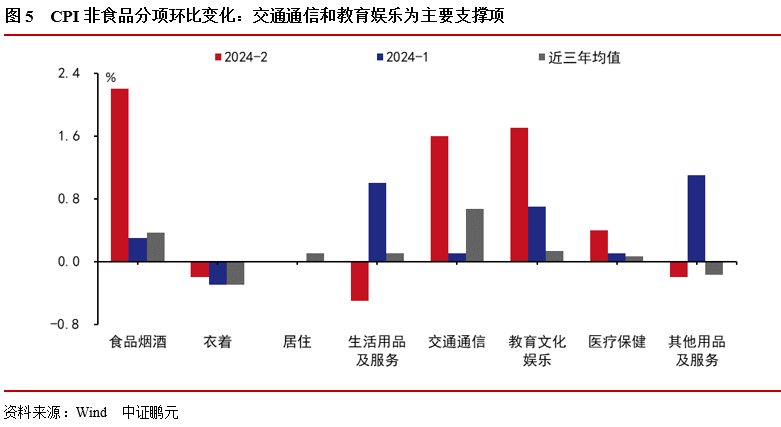

2月全国居民消费价格CPI同比上升0.7%,前一月同比下跌0.8%,上年价格变动的翘尾影响约为-0.6%,今年价格变动的新影响约为1.3个百分点。扣除食品和能源价格的核心CPI同比上涨1.2%,较上月扩大0.8个百分点。从环比看,CPI上升0.7个百分点至1.0%,高于季节性平均水平。其中,食品价格环比上升3.3%,较上月扩大2.9个百分点。食品价格回升主要受鲜菜鲜果和水产品影响,因受春节消费需求增加和部分地区雨雪天气的影响,供需两端推动下鲜菜、鲜果和水产品分别上涨12.7%、4.3%和6.2%,较上月分别增加8.9、4.8和3.6个百分点。非食品价格环比扩大0.3个百分点至0.5%,影响CPI上涨约0.44个百分点。受国际油价上涨的影响,国内汽油价格由上月下降1.0%转为上涨2.0%,影响CPI上涨约0.07个百分点;春节期间出行、娱乐和家庭服务需求增加,飞机票、交通工具租赁费、旅游、电影及演出票价格涨幅在12.5%-23.0%之间,CPI分项交通通信、教育文化涨幅居前,环比分别上涨1.6%和1.7%,较前一月分别扩大1.5和1.0个百分点。总体来看, 2月CPI同比转正,涨幅超预期,主要受到春节错位和假期出行需求旺盛的影响,节后客座率和飞机价格明显下降,反映需求总体仍不强,基数走高下3月CPI同比预计将下滑。

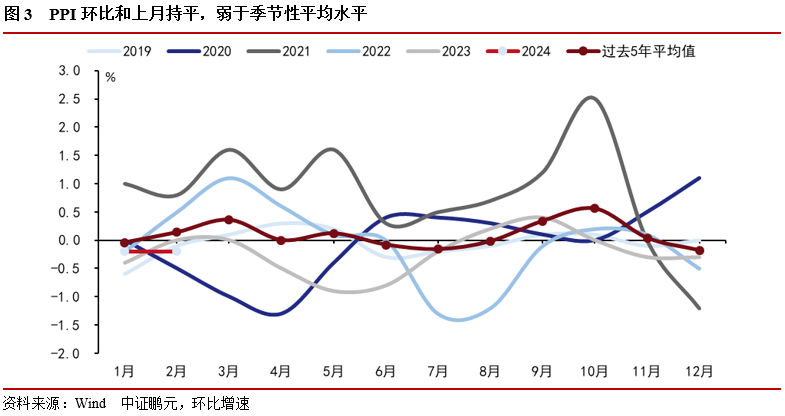

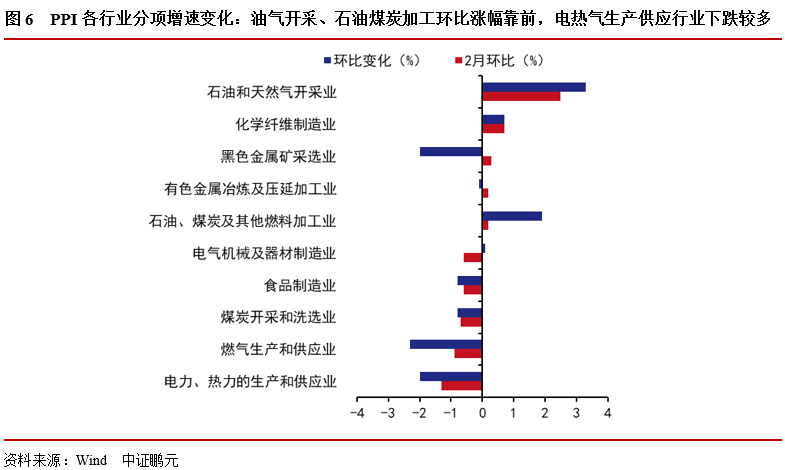

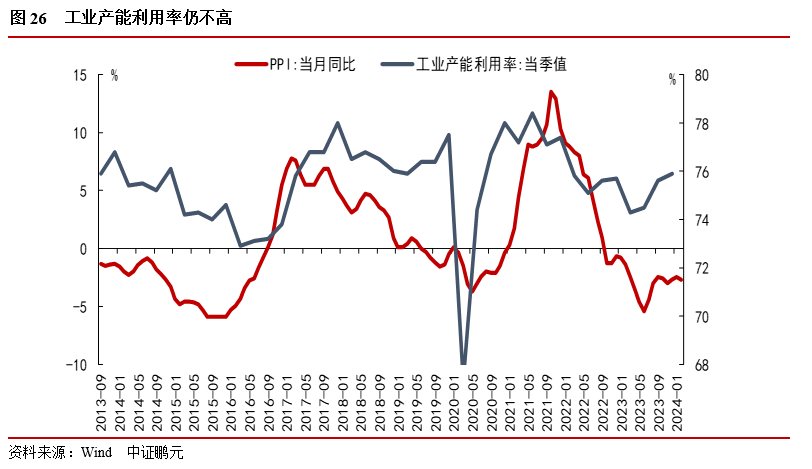

2月全国工业生产者出厂价格PPI同比下降2.7%,降幅扩大0.2个百分点。生产资料价格下降3.4%,降幅扩大0.4个百分点,生活资料价格下降0.9%,降幅收窄0.2个百分点。上年价格变动的翘尾影响约为-2.3个百分点,今年价格变动的新影响约为-0.4个百分点。从环比看,PPI环比下降0.2%,和上个月持平。分行业看,国际原油价格上涨,带动国内石油和天然气开采业、石油煤炭及其他燃料加工业价格分别环比上涨2.5%和0.2%,环比分别上升3.3和1.9个百分点,环比涨幅靠前。受到春节假期的影响,房地产和基建等项目的生产活动放缓,钢材和水泥等需求减少,水泥制造价格下降1.4%,而黑色金属冶炼和压延加工业价格环比下降0.4%,较前一月下降0.8个百分点;北方气温偏高,采暖用煤需求减少,加之非电用煤需求季节性偏弱,煤炭开采和洗选业价格下降0.7%。综合来看,春节期间消费旺盛的同时生产放缓,是导致2月CPI和PPI同比数据一升一降的重要因素。随着春节假期因素的消退,3月份两个数据将可能出现修复,政策逐步落地下PPI在二季度可能将加速上升,通胀中枢将温和抬升。

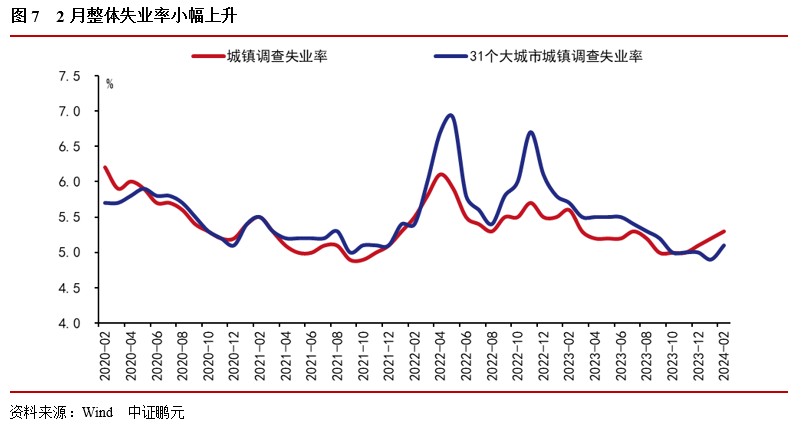

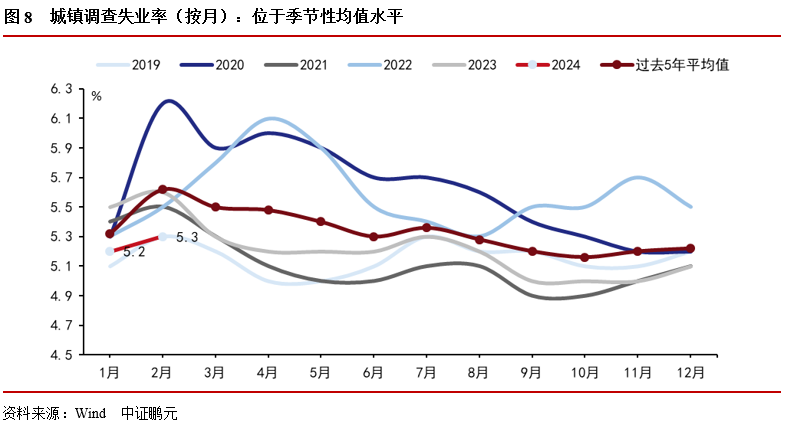

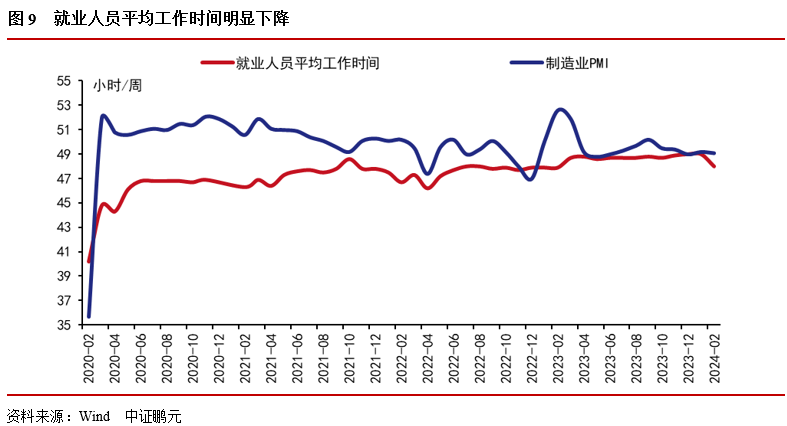

2月全国城镇调查失业率为5.3%,较上月上升0.1个百分点,低于去年同期0.3个百分点;31个大城市城镇调查失业率为5.1%,较上月上升0.2个百分点,低于去年0.6个百分点。全国企业就业人员周平均工作时间为48.0小时,比上月减少1.0小时。从重点就业群体看,农民工就业改善,2月外来农业户籍劳动力城镇调查失业率为4.8%,较去年同期下降1.2个百分点。分年龄段失业率重新发布,全国城镇不包含在校生的16-24岁劳动力失业率、25-29岁、30-59岁失业率分别为15.3%、6.4%、4.2%,前值分别为14.6%、6.2%、4.1%。

2月城镇失业率小幅上升,主要受到季节性因素的影响,春节前后人员流动加大,调换工作岗位需求加大,但城镇失业率相比去年同有所下降,整体来看就业形势相对稳定。2024年《政府工作报告》提出全年新增就业1200万以上,比去年“1200万左右”的表述更加坚决,凸显了国家对就业的重视,今年稳就业的政策力度有望加码。

(二)社融和信贷同比少增,但整体不弱,资金活性仍不足;公共财政收入下降,支出小幅回升

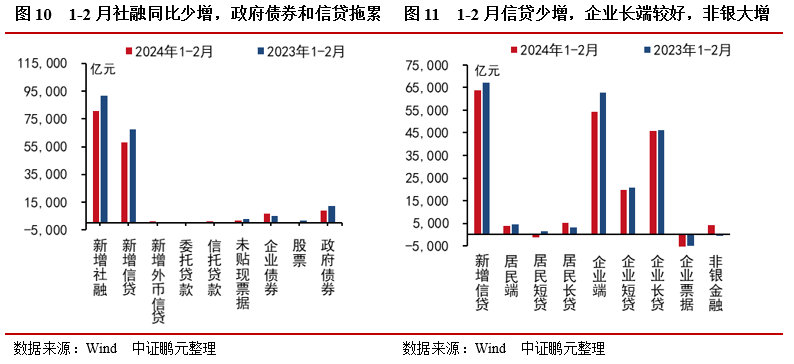

1-2月社会融资规模增量为80,575亿元,比上年同期少增10,991亿元。社融存量同比增速为9.0%,比上月下降0.5个百分点,主要受到信贷、政府债发行等分项拖累。表内融资弱,社融口径的新增人民币贷款58,174亿元,同比少增9,324亿元。委托贷款同比少增1,038亿元,信托贷款同比多增1,299亿元,未贴现的银行承兑汇票同比少增946亿元。政府债同比少增3,320亿元,今年新增专项债发行节奏较去年放缓。企业债净融资同比多增1,292亿元,主要与去年同期“取消发行潮”下基数较低有关。

1-2月新增人民币贷款63,700亿元,同比少增3,400亿元。房地产开年来销售低迷,居民端信贷仍较弱,加杠杆意愿不够,居民端贷款同比少增759亿元,其中居民中长期贷款同比多增2,140亿元,可能主要与经营贷和长期消费贷有关。企业端融资新增融资54,300亿元,同比少增8,600亿元,在去年高基数下整体不弱,其中短期贷款同比少增985亿元,中长期贷款同比少增100亿元,票据融资同比多减7,384亿元,显示企业票据融资“冲量”需求明显下降。非银项超季节性大幅增加,这一现象与2015年7月股市救市资金进场类似,或表现今年救市资金的增加。

2月M2同比增长8.7%,和上月末持平;M1同比增长1.2%,比上月末低4.7个百分点。M2增速持平、M1增速大幅下降,M2与M1剪刀差走扩至7.5%的高位,表明市场预期仍弱,风险偏好低和实体经济活力不足。社融与M2的剪刀差为0.3%,较前值收窄0.5个百分点,M2和CPI剪刀差为8.0%,较前值收窄1.5个百分点。2月居民存款余额增速回升至12.1%,居民储蓄意愿较强。

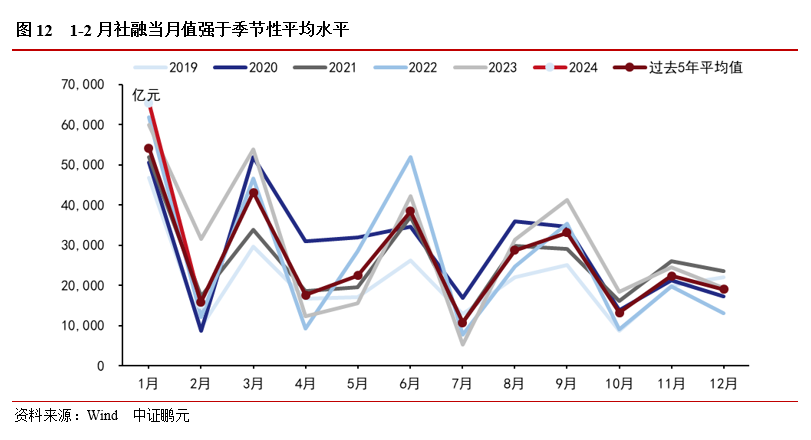

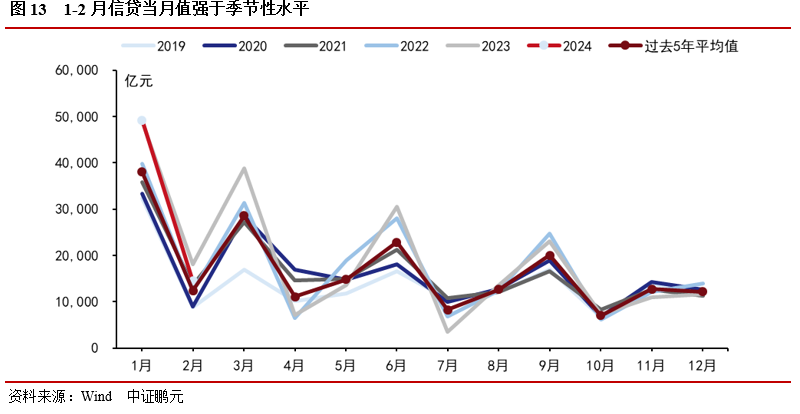

总的来看,1-2月金融数据总量较去年同期出现下降,主要受到实体需求不足和政府债发行节奏偏慢等因素的影响,但是社融和信贷绝对水平不低,1-2月的信贷总量处于历史第二高的水平,信贷需求不算差。但M2-M1剪刀差扩大反映实体收益率低,居民投资意愿不足,资金活化不够,经济修复动能仍不够强。3月政府工作报告会议强调要保持流动性合理充裕,社融规模、货币供应量同经济增长和价格水平预期目标相匹配,加强总量和结构双重调节,盘活存量、提升效能,同时畅通货币政策传导机制,避免资金沉淀空转。

开年公共财政收入明显下行,公共财政支出增加。1-2月全国一般公共预算收入同比增速为-2.3%,较前值下行8.7个百分点。从收入结构来看,1-2月税收收入、非税收入同比增长-4.0%、8.6%,前值分别为8.7%、-3.7%,税收增速明显下滑,主要是个人所得税同比下降15.9%;非税收入出现回升,2023年非税收入整体从高位回落,全年累计同比下降3.7%。1-2月全国公共财政支出同比增长6.7%,较前值上行1.3个百分点。分结构来看,开年以来农林水、城乡社区、科学技术等分项支出强度较大,只有卫生健康分项支出明显回落,同比下降11.2%,主要与去年同期疫情扩散时卫生健康支出较高有关。

政府性基金收支均出现回落,土地市场低迷。1-2月累计,政府性基金预算收入同比2.7%(去年12月为6.2%),两年复合增速-11.7%(去年12月为-6.2%);国有土地出让收入同比0.0%(去年12月为1.8%),两年复合增速-15.7%(去年12月为-9.3%);政府性基金支出同比-10.2%(去年12月为24.2%),两年复合增速-10.6%(去年12月为-10.5%)。1-2月政府性基金收支增速均下降,其中房地产销售恶化下土地市场依旧低迷,拖累政府性基金收入,同时开年来新增专项债发行进度偏慢,对政府性基金支出的支撑作用减弱。

(三)供给端:供给端平稳增长,工增维稳向好,服务业景气度较高

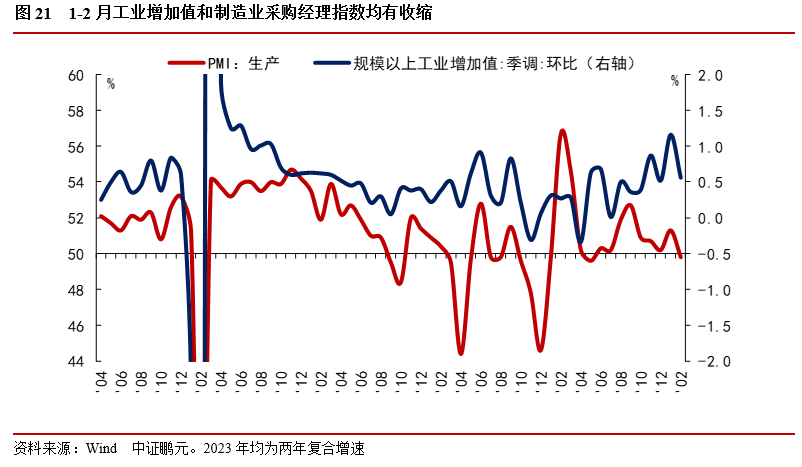

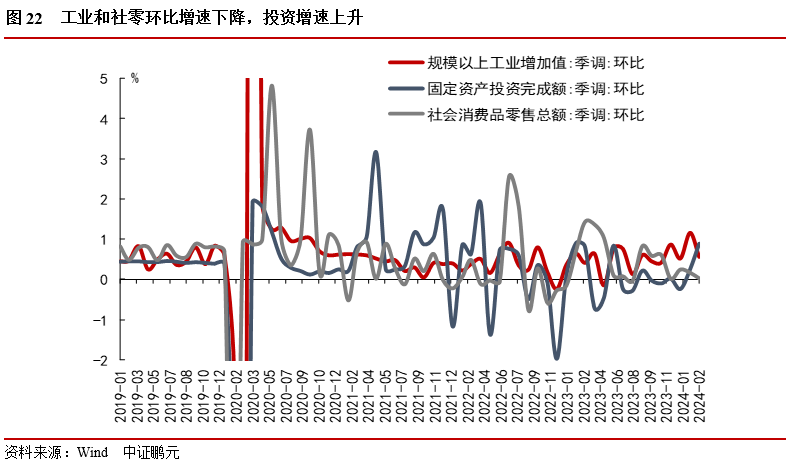

1-2月,规模以上工业增加值同比增长7.0%,较上年12月份加快0.2个百分点,呈现稳步增长态势,两年平均增速为4.7%,总体延续恢复。分三大门类看,采矿业增加值同比增长2.3%,制造业增长7.7%,电力、热力、燃气及水生产和供应业增长7.9%。从环比看,2月份规模以上工业增加值环比增长0.56%。分经济类型看,1—2月份,国有控股企业增加值同比增长5.8%;股份制企业增长7.3%,外商及港澳台投资企业增长6.2%;私营企业增长6.5%。分行业看,1—2月份,41个大类行业中有39个行业增加值保持同比增长。其中,煤炭开采和洗选业增长1.4%,石油和天然气开采业增长3.0%,农副食品加工业增长2.3%,酒、饮料和精制茶制造业增长8.1%,纺织业增长6.6%。

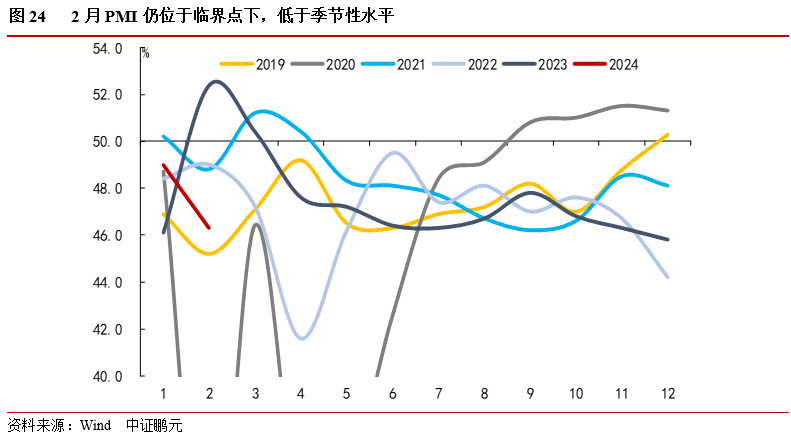

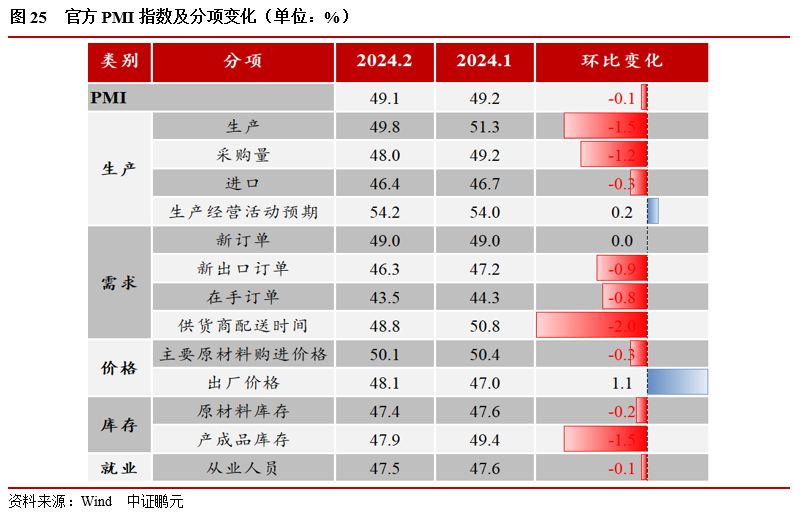

2月份,制造业采购经理指数为49.1%,比上月下降0.1个百分点,仍处于枯荣线下;企业生产经营活动预期指数为54.2%。全国服务业生产指数同比增长5.8%,较上年12月下降2.3个百分点,行业整体增势良好。分行业看,住宿和餐饮业,信息传输、软件和信息技术服务业,金融业,交通运输、仓储和邮政业,批发和零售业生产指数同比分别增长12.1%、10.4%、8.2%、7.1%、7.0%。2月份,服务业商务活动指数为51.0%,比上月上升0.9个百分点;服务业业务活动预期指数为58.1%。总体看,1-2月工业生产和服务业实现较快增长,供给端修复明显加快。但需要注意的是,工业生产结构性分化尚存,部分中上游行业重启较慢。目前部分工业企业所面临的经营压力仍未改善,部分企业仍在面临产能过剩、订单不足、成本上升等问题。后续生产端修复仍然任重道远。

(四)需求端:消费维持修复,出口大超预期,制造业投资增长,基建投资稳定,地产投资降幅收窄

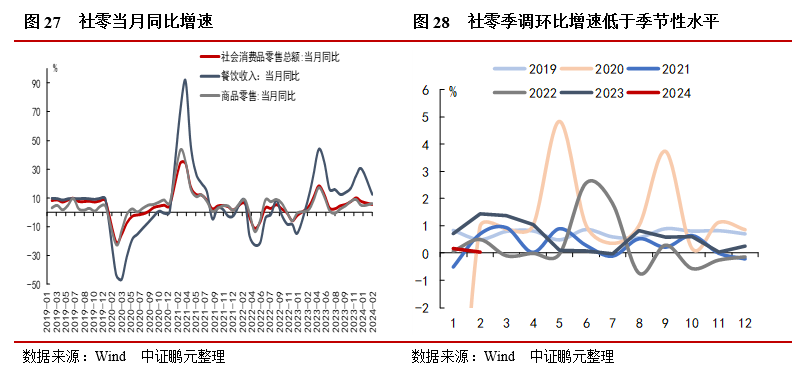

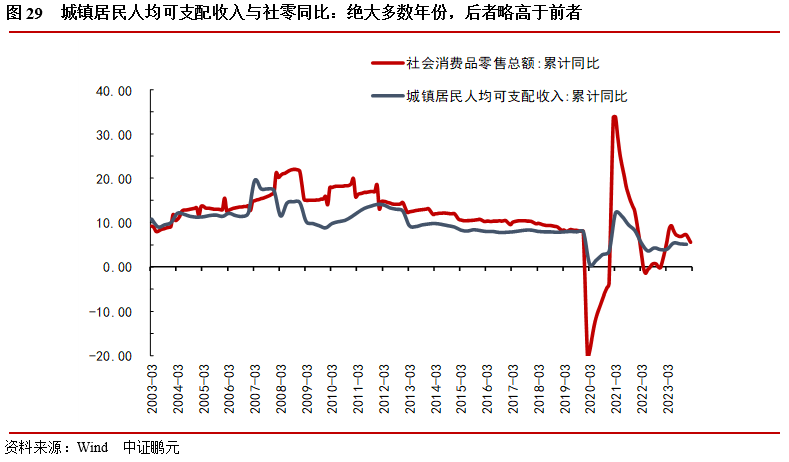

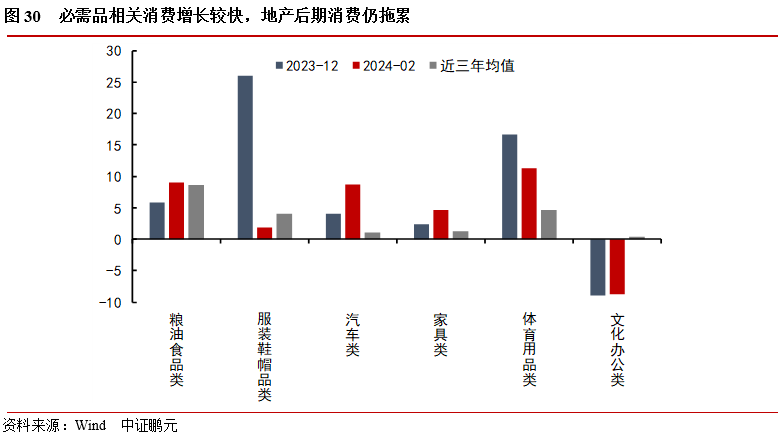

从消费来看,1-2月份,社会消费品零售总额81,307亿元,同比增长5.5%,去年12月为7.4%。从环比增速来看,1-2月社零环比增速下降至0.03%,前值为0.17%,弱于季节性。1-2月份两年平均增速为4.5%。商品零售71,826亿元,增长4.6%,较前值减少0.2个百分点。在限额以上单位商品零售额中,粮油食品类,家具类,汽车类分别增长9.0%、4.6%、8.7%,增速分别比12月份加快3.2、2.3、4.7个百分点。1-2月,服务零售额同比增长12.3%,增速较前值下降7.7个百分点。1-2月份,餐饮收入9,481亿元,增长12.5%,前值为30%,增速比12月份放缓17.5个百分点;全国网上零售额21535亿元,同比增长15.3%。其中,实物商品网上零售额18206亿元,增长14.4%,占社会消费品零售总额的比重为22.4%。1-2月份,全国电影票房收入与去年基本持平。总结来看,1-2月消费市场延续修复态势。今年《政府工作报告》中也提到,我国当前正面临着有效需求不足、产能过剩、国内大循环存在堵点以及国际环境复杂严峻等多重考验,“经济复苏仍需政策呵护”,未来需求端复苏离不开稳增长政策的保驾护航。

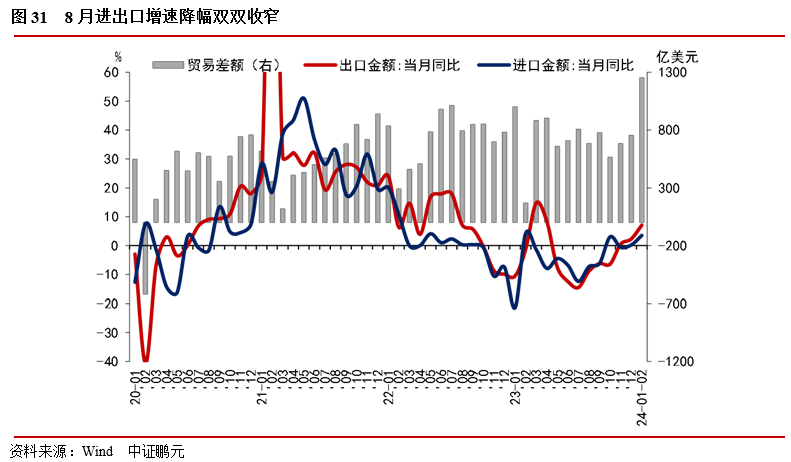

从外贸来看,按美元计价,1-2月出口同比增长7.1%,前值为2.3%,提高4.8个百分点,其中1月、2月出口增速分别为8.2%、5.6%;1-2月进口同比增长3.5%,前值为0.15%,其中1月、2月进口增速分别为15.4%、-8.2%,2月进口增速放缓。对欧美的出口增速由负转正,2月较1月增幅扩大12.5个百分点、17.4个百分点;对东盟、韩国、日本的出口增速下滑,2月较1月降幅扩大23.1个百分点、20.3个百分点、19.9个百分点。1-2月我国出口明显高于市场预期和季节性规律,其中海外经济韧性起到明显支撑作用。另外,全球半导体销售周期上行,带动我国电子产品出口明显走强,这一因素也不容忽视。但1-2月出口价格对出口贡献仍偏拖累。

从投资来看,1-2月份,全国固定资产投资累计同比增长4.2%,比去年全年加快1.2个百分点;从环比看,1-2月固定资产投资季调环比增长由0.24%上升为0.88%,增速加快。分领域看,1-2月广义基建投资同比增长9.0%,前值8.2%,主要是去年底增发的1万亿国债的拉动,后续特别国债和地方政府债加快发行,基建投资有一定支撑,但考虑到当前部分重点化债省份对投资项目的限制,基建投资增速仍不可太乐观。1-2月制造业投资同比增长9.4%,前值6.5%,去年12月单月同比增速为8.2%,呈现明显复苏态势,后续设备更新改造和减税降费推动下,制造业投资有望实现较快增长。房地产开发投资同比增速-9.0%,前值-9.6%。开年以来,地产环境未有明显改善,30城大中城市商品房成交面积较弱,新房和二手房成交面积均有下滑,关注房企白名单和地产三大工程的后续作用。