中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

来源:国际金融报

新年伊始,医美板块初见回暖迹象。

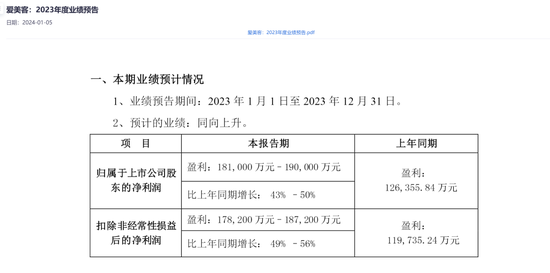

1月8日,医美概念股逆势大涨,“医美茅”爱美客盘中涨7%。消息面上,爱美客发布2023年业绩预告,预计实现归母净利润10.1-19亿元,同比增长43%-50%,扣非净利润同比增长49%-56%。

截至1月9日收盘,医美概念整体依然微涨0.61%,爱美客涨5.58%、拉芳家化涨5.38%、福瑞达涨2.57%、朗姿股份涨2.56%。

只增业绩不增市值

相较于2023年三季度业绩增速下滑,爱美客的这份业绩预告显然让投资者重拾信心。从产品来看,溶液类注射产品(嗨体、逸美)、凝胶类注射产品(濡白天使、宝尼达、逸美一加一、爱芙莱等)、面部埋植线和化妆品是爱美客目前的四大主营项目。其中,用于修复颈纹的嗨体是公司的核心产品,让公司在轻医美市场名声大噪。

嗨体2017年上市,2018年的销售额就已达到7497.26万元,同比增长119.69%。2018年,即爱美客上市的首年,嗨体营收依然达到4.47亿元,同比增长82.85%。虽然自上市后爱美客不再公布嗨体的具体销售额,但公司的溶液类注射产品依然在增长,只是增速明显下滑。2021年和2022年,爱美客溶液类注射产品的营收增幅分别为133.84%和72.25%,但2023年上半年增幅腰斩至35.9%。

2023年第三季度,爱美客的营收增幅出现了大幅下滑。从一、二季度46.30%和82.60%的增幅直接滑落至17.58%,股价也在三季报发布次日跌去12.16%。好在最新发布的2023年业绩预告显示,全年营收增幅依然稳定,让股价在新年后有所回暖。

冰冻三尺非一日之寒,爱美科的市值不是一份业绩报告就能够挽回的。回到一年前,2023年1月9日,爱美客的总市值高达1269.99亿元。而截至2024年1月9日收盘,在股价涨5.58%的情况下,爱美客的总市值仅为646.74亿元,仅为一年前的五成左右。

业内人士认为,爱美客在二级市场表现始终不佳的原因,一是其自身始终未能找到嗨体之外的第二增长引擎,后续推出的濡白天使竞品众多难以在市场上占据优势;二是同近年来医美市场上玻尿酸市场规模增长乏力有关。

玻尿酸“不香了”

曾几何时,玻尿酸也是国内医美市场中的“香饽饽”。2021年全球透明质酸原料市场销量达720吨,中国总销量占全球的82%,是全球最大的透明质酸原料生产与销售国。华熙生物、爱美客、昊海生科凭借各自在玻尿酸领域的产品,被称为“医美三剑客”。如今,除了爱美客在二级市场表现不佳,其余两家的日子也不太好过。

昊海生科曾被视作是第一个“掉队的”。2022年,昊海生科受收购资产减值影响,营业收入21.30亿元,同比增长20.56%,归属于上市公司股东的净利润1.8亿元,同比下降48.76%。同时期,华熙生物和爱美客归母净利润均在10亿元左右,增幅也分别超过了20%和30%。

2023年以来,昊海生科的业绩出现回转。前三季度,昊海生科营收达19.82亿元,同比增长25.23%;归母净利润为3.27亿元,同比增长102.04%。具体业务来看,昊海生科曾在半年报中表示,业绩增长主要受益于医药市场终端逐渐回归常态,销量、收入都有所提升。当然也是2022年的业绩基数较低,才让昊海生科在2023年实现翻倍增长。

另一家华熙生物是当之无愧的玻尿酸巨头,2021年其在全球原料市场占比高达44%。不过,华熙生物2023年中报显示,营业总收入30.76亿元,同比增长4.77%;归母净利润4.25亿元,同比下降10.27%。这是华熙生物自2019年上市以来,首次在半年报中出现负增长。

对于业绩下滑,华熙生物在投资者互动平台上表示,因流量红利趋缓,叠加公司内部组织结构和运营管理需要进一步升级的背景,公司主动进行战略调整降低发展的速度。在之后的三季报中,华熙生物的业绩下滑仍在加速。2023年前三季度营收42.21亿元,同比下滑2.29%;归母净利润5.14亿元,同比下滑24.07%。

“三剑客”集体失速的背后是玻尿酸市场的落寞,产能扩张下玻尿酸原材料价格持续下降。弗若斯特沙利文数据显示,2017年-2021年,玻尿酸原材料均价从210元/g下降至124元/g,下降了40.95%;2018年-2021年,玻尿酸终端产品的价格从1557元/瓶降至1111元/瓶,下降了28.64%。

种种迹象都表明,“万物皆可玻尿酸”的时代已经过去,而接棒的是目前被资本市场炒的大火的胶原蛋白。

胶原蛋白能否复刻神话

医美项目大致可分为手术类项目和非手术类项目两类,相比之下非手术类项目治疗风险更低、创伤更小、恢复时间更短,也更受消费者喜欢。据智研咨询统计,从实施手术数量来看,2022年全球实施手术类医美约1333.8万例,实施非手术类医美1851.3万例,后者占比近六成。在非手术类项目中,胶原蛋白产品正逐渐崛起,动摇玻尿酸的地位。

综合多家上市公司的招股书数据来看,玻尿酸功能性护肤品/医用敷料的毛利率在75%-85%,注射剂毛利率在85%-95%;而重组胶原蛋白功能性护肤品/医用敷料的毛利率可以达到85%-90%,植入剂毛利率在93%-96%,明显高于玻尿酸。

有医美行业内人士认为,玻尿酸市场经过多年发展,产品丰富,剩余开发空间已不多。并且市场竞争激烈,“价格战”下利润已经明显下滑。但重组胶原蛋白作为新材料,产品应用空间还有待开发,具备高溢价能力。

此外,不同于“三剑客”在资本市场上的冷淡遭遇,胶原蛋白的热度让相关企业的市值一路飙升。其中,“胶原蛋白第一股”巨子生物仅用6个月的时间就完成了IPO,2022年11月4日正式登陆港交所,发行价24.3港元/股。上市首日,巨子生物的涨幅就一度超过25%,市值突破300亿港元。截至2024年1月9日收盘,巨子生物已涨至35.6港元,涨3.19%,市值达354.33亿港元。

另一家胶原蛋白企业锦波生物成为了北交所的“股王”,自去年7月20日登录北交所以来,股价已从49元/股的发行价上涨至1月9日收盘的240.98元,涨幅近400%,是北交所首只突破200元的股票。

如今,华熙生物和爱美客也在向胶原蛋白领域进军。去年9月19日,华熙生物在披露的投资者关系活动记录表中称,华熙生物目前有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市,该产品具有修复、促伤口愈合及促胶原再生等功效。下一步将会稳步推进自产重组人源胶原蛋白原料在护肤品中的应用。

2022年,爱美客斥资3.5亿元通过控股公司收购沛奇隆100%股权。后者旗下已上市产品主要为动物源蛋白,如生物蛋白海绵、止血愈合敷料、胶原蛋白系列产品、医用冷敷贴等。

不过,虽然市场始终对胶原蛋白保持乐观积极的态度,但截至目前,领域内依然未能出现像爱美客这样千亿市值、百倍市盈率的“医美茅”。能否复刻“玻尿酸神话”也成为了医美市场2024年对胶原蛋白最大的期待。