中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

摘要

REPORT SUMMARY

2023年以来,行业环境大幅改善,航空运输客货运需求持续释放,企业的经营状况及盈利能力有所改善,各家航司持续减亏,但油价高企、汇率变动等因素致使航空运输企业成本端承压,航空运输企业整体的债务负担仍重。短期看,中美航线增班将加速国际航线恢复进度,元旦、春节等假期临近,将进一步刺激航空运输服务需求,航空运输行业将保持利好发展态势。长期来看,我国经济发展稳中向好,航空运输服务需求将持续释放,并带动航空运输企业经营稳定发展,以及偿债能力的提升。综上,维持航空运输行业展望为稳定。

一、行业运行分析

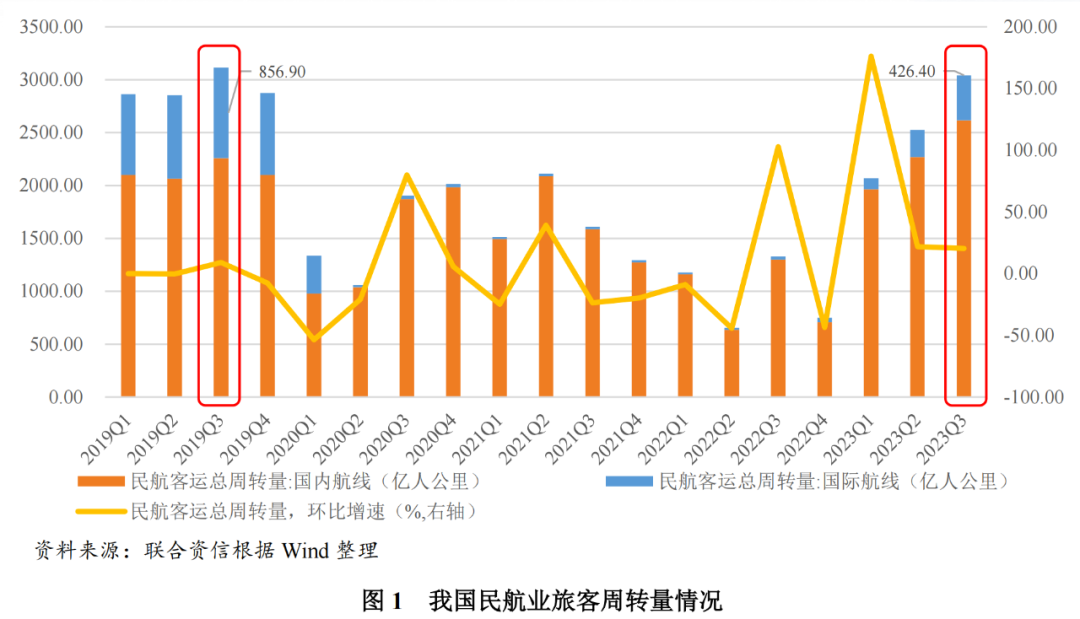

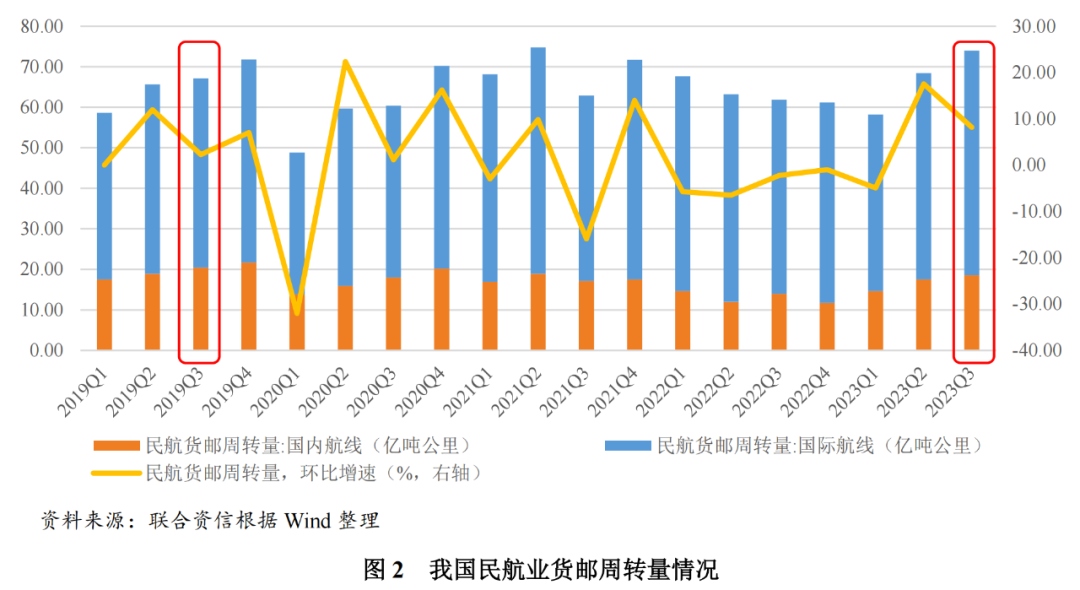

2023年以来,航空运输行业快速回暖,前三季度全行业旅客客运周转量已接近2019年同期水平,但国际客运较2019年同期仍有较大差距。我国民航货运仍以国际航线为主,随着航空运输企业陆续新开、加密货运航线,民航货邮周转量持续增长。

根据《中国民航2023年9月份主要生产指标统计》,2023年1-9月,中国民航业累计完成运输总周转量868.1亿吨公里,同比增长84.1%,为2019年同期的89.89%。客运市场方面,1-9月全行业完成旅客周转量7635.6亿人公里,同比增长141.3%,为2019年同期的86.48%。其中,国内航线同比增长121.1%,为2019年同期的106.70%;国际航线同比增长1071.3%,为2019年同期的32.62%。1-9月全行业完成旅客运输量4.64亿人次,同比增长126.7%,为2019年同期的93.27%。

货运方面,随着航司陆续新开、加密货运航线,1-9月全行业实现货邮周转量200.5亿吨公里,同比增长3.9%,为2019年同期的104.81%。

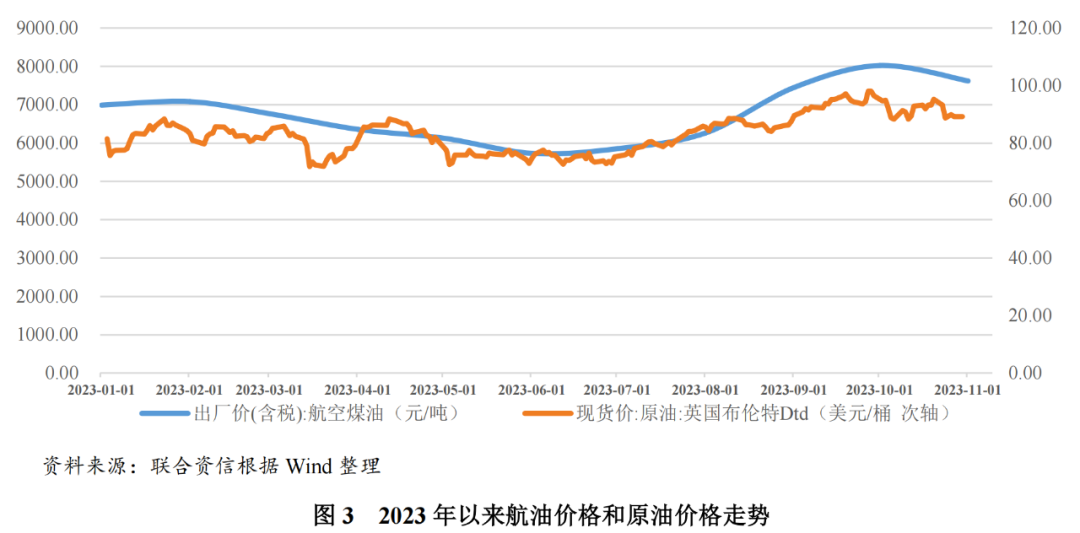

国际原油价格整体呈上行趋势,航空公司成本端承压。人民币保持走贬趋势,考虑到未来汇率走势仍取决于宏观经济走势、货币政策调整等多方面因素,航空公司仍面临汇率波动风险。

2023年初至3月上旬,受美联储加息及经济下行压力冲击等多方面的综合影响,国际原油价格窄幅震荡;3月中旬至4月中旬,受欧美银行业风险显现及OPEC+主动减产维护原油市场等因素的影响,国际原油价格下跌后大幅反弹;4月以后,受OPEC+减产政策等因素影响,国际原油价格整体呈上行趋势。

2023年初至3月,受市场对美联储加息预期调整影响,人民币汇率有所波动;3月美国银行风险事件影响美元指数下行,美元兑人民币汇率有所回落;5月至7月,受美联储加息等因素影响,美元兑人民币汇率快速走高;7月以来,我国监管部门加大稳汇率力度,人民币汇率整体保持稳定。

在出境团队游国家名单增加、中美航线计划增加航班以及新航季启动等刺激下,国际航线需求有望提速恢复。

2023年8月,文旅部发布《关于恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的通知》,新增78个目的地国家,其中包括美国、英国、日本、土耳其、澳大利亚、韩国、印度等热门目的地国家,出境跟团游的国家和地区由60个扩展至138个;2023年5月、8月及10月,美国交通部连续发布通告,批准中国的航空公司可进一步增加中美直飞航班,根据最新通告,2023年11月9日起中美直飞航班将增班到每周35对,将进一步满足民众的出行需求。

三大航司[1]及航材采购企业大额采买飞机,持续布局运力,对未来经营发展提供保障。

2023年4月,中国航空器材集团公司与欧洲空中客车公司签署了160架空客飞机的批量采购协议,总价值约200亿美元。2023年7月,三大航司分别与法国空中客车公司签订购买协议,合计购买292架空客飞机,价值超过370亿美元;2023年9月,东航股份向中国商用飞机有限责任公司购买100架C919系列飞机,目录价格约为人民币710.80亿元。自2022年起,三大航司和航材采购企业持续大额采买飞机,为未来经营发展提供保障。

二、企业经营分析

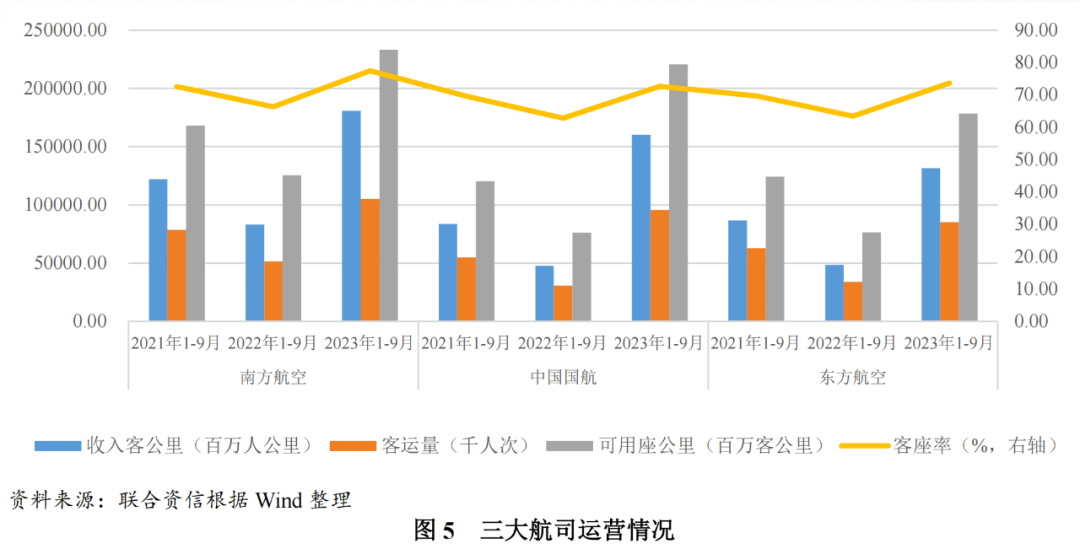

2023年以来,主要航空运输企业经营状况持续改善,运营数据同比均大幅提升。

2023年1-9月,受益于行业环境改善,三大航司的旅客周转量(按收入客公里计)、载客人数、客运运力投入(可用座公里)和客座率同比均大幅提升。

2023年以来,航空运输企业[2]经营亏损持续收窄,部分航司扭亏为盈。

2023年前三季度,随着行业环境改善,假期旅游及商务出行刺激出行需求大幅增长,航空公司加大运力投入,航司的营业总收入同比均大上涨,亏损持续收窄,部分航司实现扭亏为盈。

在经营持续向好的背景下,2023年前三季度航空运输企业经营活动现金均为净流入,考虑到购机、项目投资及偿债支出,航司的筹资压力仍大。

2023年1-9月,航空公司盈利能力大幅提升,相较于2022年末,航空运输企业经营活动现金流均为净流入且大幅增长。投资活动方面,航空运输企业的资本支出主要用于飞机引进、基建工程及对外投资,各航空公司的投资活动现金流均为净流出。筹资活动方面,2023年1-9月,航空公司保持较大规模的偿债支出,筹资活动均净流出。

三大航司履行社会责任情况良好,节能减排效果有所显现。

三大航司贯彻ESG理念,定期发布社会责任报告,在可持续发展、安全运营、绿色经营、服务质量、员工福利、社会公益等方面履行社会责任。其中,绿色经营为航空公司履行社会责任的重点之一,三大航司建立了环保经营体系,并在节能减排、技术改良、机队更新等方面落实环保方针。2022年,三大航司在机队规模扩张的情况下,通过飞机减重、优化航线、优化飞机性能、引进飞机等方式,实现航油消耗及碳排放量的下降。

根据民航局发布的《“十四五”民航绿色发展专项规划》,到2025年,航空公司的运输航空机队吨公里油耗为0.293千克,吨公里二氧化碳排放为0.886千克。总体看,部分航司的运营指标较目标存在一定的差距。

三、债务负担及偿债指标分析

2023年以来,航空运输企业全部债务规模有所下降,整体债务负担重。截至2023年9月末,航空运输企业主要通过银行融资等间接融资方式筹集资金,间接融资渠道畅通。

截至2023年9月末,航空运输企业全部债务规模较年初均有所下降。从债务结构以长期债务为主。从各航空公司来看,随着一年内到期的非流动负债及将到期的短期融资债券占比的增加,厦门航空、南航股份和春秋航空短期债务规模占总债务比重超过40%。

截至2023年9月末,航空运输企业资产负债率大部分集中在60.00%~90.00%之间;除东航股份全部债务资本化比率较上年末有所下降,全部债务资本化比率偏高;此外,深圳航空资产负债率和全部债务资本化比率均超过100.00%,系之前年度经营大幅亏损所致。整体看,航空运输企业债务负担重。

截至2023年9月末,行业存续债券余额合计占全部债务的14.11%,主要来自三大航司和深圳航空;租赁负债余额占全部债务合计的31.38%,除春秋航空外,其余大部分航空运输企业租赁负债占比在30%~40%之间;航空运输企业融资仍主要以银行借款等间接融资为主。

从短期偿债指标看,截至2023年9月末,航空运输企业流动比率平均值较上年末有所上升,其中春秋航空流动资产规模较大使得企业流动比率较高,其余航空公司流动比率偏低,除厦门航空外均低于35.00%。同期,航空运输企业现金短期债务比平均值较上年末有所上升,短期偿债指标表现弱。截至2023年9月末,受政策及旅客出行需求增加影响,航空运输企业经营活动现金净额均为正,航空运输企业经营现金流动负债比较上年末均有好转。

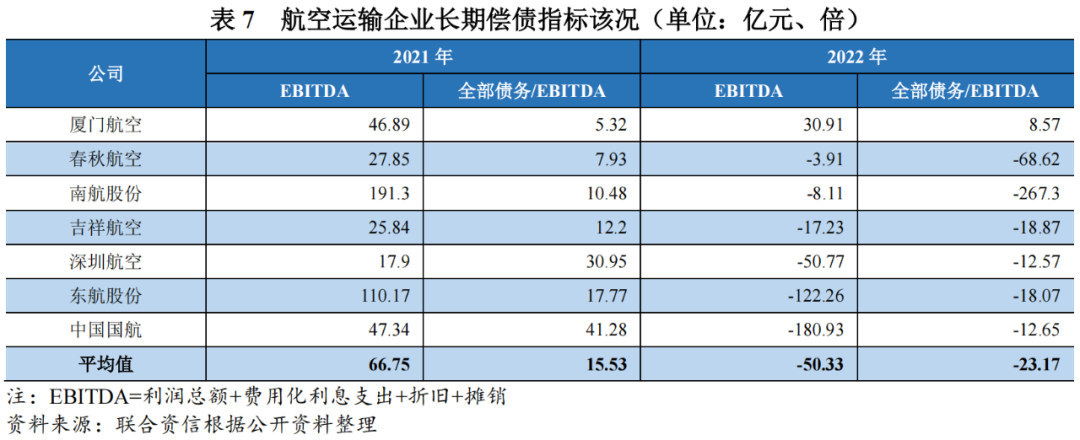

长期偿债指标方面,2022年,除厦门航空外,其余航空运输均为亏损状态, EBITDA均为负值。考虑到2023年以来航空运输企业盈利状况的改善,长期偿债指标将有所好转。

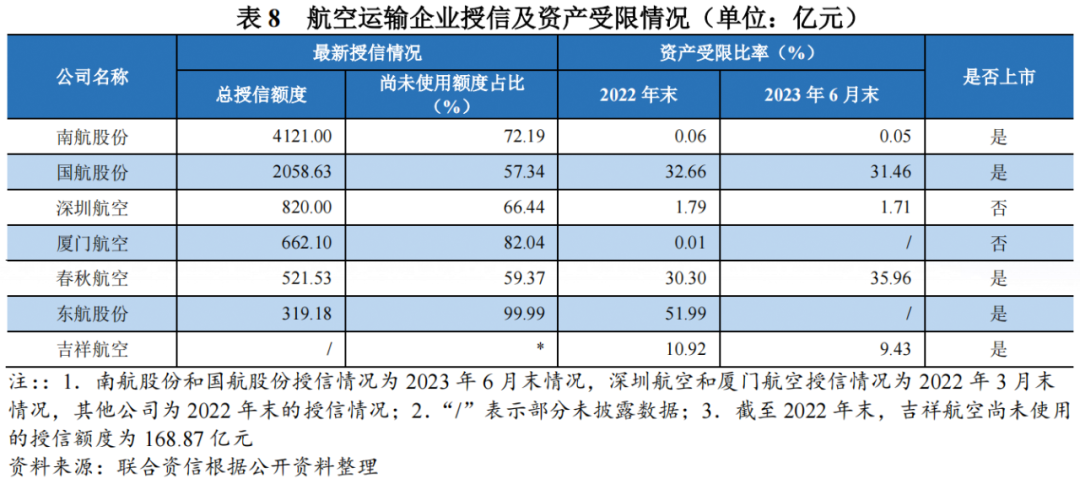

截至2023年6月末,航空运输企业整体获得授信额度充足,尚未使用额度较高,间接融资渠道畅通。东航股份、国航股份和春秋航空抵质押借款规模较大,导致用于抵质押而受限的资产规模较大,资产受限比率较高。

四、展望

自年初以来,随着市场环境的大幅改善,航空运输行业复苏进程提速,企业经营快速改善,盈利能力持续提升,短期来看,随着元旦、春节等假期临近,航空运输服务需求仍将维持高位。文旅部对于出境游利好政策实施以及中美航班投放量增加,国际航线的恢复进度有望进一步加速。行业环境利好叠加需求持续释放,航空运输企业的经营状况及盈利能力将持续提升。

长期来看,我国的经济发展韧性强,伴随着稳定向好的发展态势,航空运输服务需求将维持高位。未来,随着三大航司及航材采购企业采买飞机的陆续到位,航空运输企业的运力将进一步加强,并带动经营稳健发展。综上,维持航空运输行业展望为稳定。

[1]三大航司指中国国际航空股份有限公司(以下简称“国航股份”或“中国国航”),中国南方航空股份有限公司(以下简称“南航股份”)和中国东方航空股份有限公司(以下简称“东航股份”)。

[2]“二、企业经营分析和三、债务负担及偿债指标分析”中航空运输企业指有存续债或上市的航空公司,包括南航股份、国航股份、东航股份、厦门航空有限公司(以下简称“厦门航空”)、深圳航空有限责任公司(以下简称“深圳航空”)、春秋航空股份有限公司(以下简称“春秋航空”)和上海吉祥航空股份有限公司(以下简称“吉祥航空”)。