中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

核心观点

2024年二季度,基金转债持仓规模2760.94亿元,较一季度末增加40.36亿元,实现止跌回升。拆分来看,一级债基二季度份额有所下降,但在信用债、利率债收益率不断压缩的背景下,开始加仓债性转债增厚收益,二季度主动增持规模达121.27亿元,是二季度基金转债持仓回升主因。二级债基与可转债基金主动减持规模较大,转债仓位有所降低。

持有结构上看,二季度AA-级与小微盘转债获最多主动增持,分别达到110.35亿元、118.81亿元,主要由于二季度末信用评级已大多披露完毕,短期内实质性利空出尽,基金对前期低价券下跌潮中部分资质较弱但信用风险较小的低价券抢先博弈价格修复所致。行业结构上,电力设备、电子、汽车受到最多主动增持,非银金融与农林牧渔被减持规模居前。

二季度基金主动加仓有两条明确主线,一是高评级大盘银行转债稳中求进,二是布局新质生产力,另外抄底部分弱资质低风险低价券倾向也有显现。近期广汇转债退市风波再度推高破面转债数量达103支,但多数无明显信用瑕疵,这也为当前低利率环境下增厚债性收益提供了阶段性机会。

市场回顾:上周,转债市场价格下降,估值抬升,其中转换价值90-110区间转债估值下降2pcts,纯债价值80-100区间转债纯债溢价率下降2pcts。一级市场无转债发行,1支转债上市,首周收跌16.22%,估值低于市场中位水平;截至上周五,转债市场存量规模7929.72亿元,较年初减少778.20亿元。

一、转债聚焦

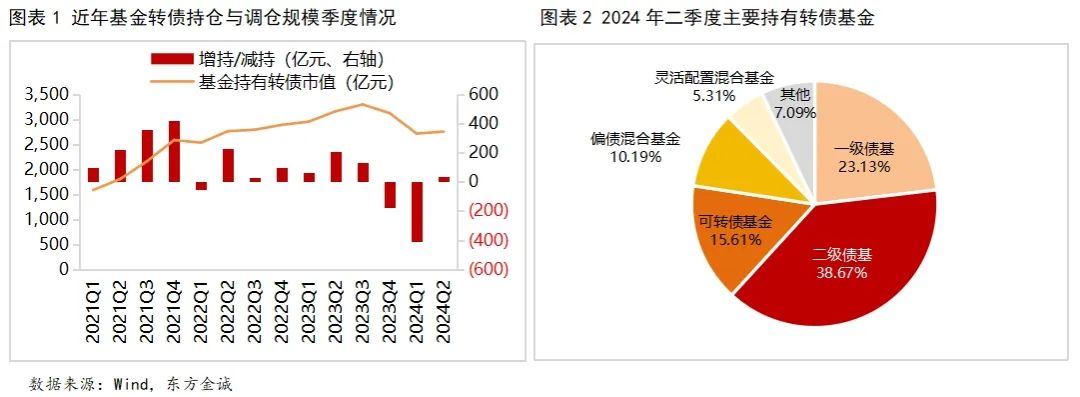

2024年基金二季报显示,截至二季度末,基金累计持有转债规模2760.94亿元,较一季度环比提升1.48%,增加40.36亿元,实现止跌回升(由于未进入转股期的转债可能不被基金披露,因此数据或存在误差)。结构上看,二级债基、一级债基、可转债基金、偏债混合基金与灵活配置混合基金依然是持有转债的基金主力,截至二季度末,转债持仓规模分别为1067.69亿元(规模占比38.67%)、638.66亿元(23.13%)、430.90亿元(15.61%)、281.36亿元(10.19%)、146.53亿元(5.31%)。

分类来看,一级债基大幅增持转债,对二季度基金转债持仓提升形成较强拉动,主动增持规模达121.27亿元,二级债基与可转债基金主动减持规模较大。

边际上看,一级债基的大幅增持是二季度基金转债持仓提升的主因,二级债基转债持有规模继续缩减,其他三类主要持有转债基金增减持幅度较小。二季度,权益市场持续低迷,信用债与利率债收益率继续压缩的背景下,固收+属性基金走势纠结,份额大多继续减少,而可转债基金在转债etf规模显著放量下份额逆势大幅增加19.40%,导致被动增持转债82.33亿元。此外,二级债基份额在一季度大幅减少1264亿份后,二季度小幅回升151.76亿份,带动增持转债28.65亿元,偏债混合、一级债基、灵活配置型基金则受制于份额缩减,被动减持转债20.37亿元、12.99亿元、5.99亿元。

但除去规模缩减导致的被动调仓,五类主要持有转债基金中,四类主动减持转债,主要受到二季度转债市场遭遇信用风险冲击的影响,二级债基、可转债基金主动减持转债规模较大,达到154.37亿元、75.80亿元,二级债基主要增加信用债持仓比重,可转债基金则调仓向股票类资产。然而,一级债基逆势主动增持转债达到121.27亿元,这主要由于一级债基无法投资股票类资产,随着央行不断喊话关注长端利率过低风险,并向交易商借入国债以便于后期卖出,调控长端和超长端利率水平,制约信用债、利率债收益空间,因此一级债基选择增持较高YTM的债性转债以增厚收益。从仓位情况看,一级债基仓位提高1.21pcts,达到7.58%,可转债基金与二级债基仓位降低2.83pcts、2.19pcts,达到88.25%、13.67%,此外,偏债混合与灵活配置基金的转债仓位也小幅下降0.43pcts、0.15pcts至9.25%、1.55%。

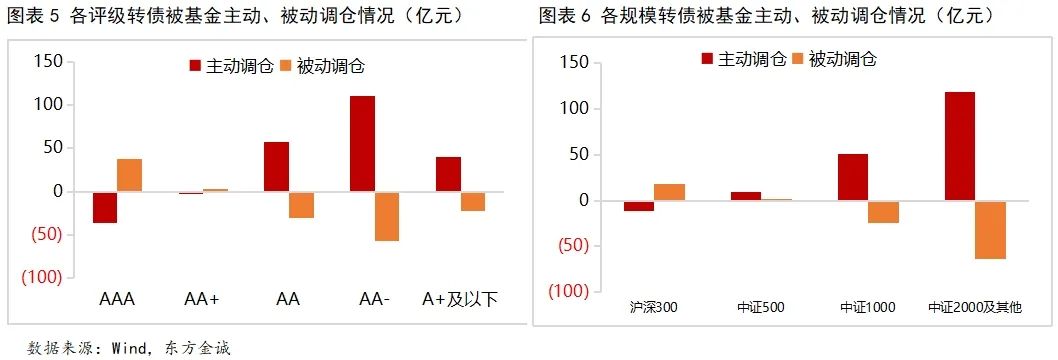

转债持有结构上看,二季度AA-级与小微盘转债获最多主动增持,主要源于6月末低价券破面潮中,众多暂时无实质信用风险的弱资质个券受到市场情绪冲击,跌破债底,引发基金抢跑博弈价格修复。

由于基金持有转债规模为市值口径,因此我们将持仓变化拆分为价格变化导致的被动调仓与持有量变化导致的主动调仓两部分,发现,二季度被动调仓与主动调仓呈现显著负相关。二季度期间,转债市场受到新“国九条”下部分正股退市风险冲击,叠加二季度末弱资质转债评级下调风险的影响,转债市场风格显著分化,高评级、大盘转债显著跑赢中低评级、小微盘转债,AAA级与大盘转债(跟随沪深300)受益于价格上升,基金被动增持38.03亿元、18.55亿元,而AA-级、A+及以下评级与小微盘转债(跟随中证2000及其他)价格跌幅较大,基金被动减持57.12亿元、22.77亿元与64.09亿元。

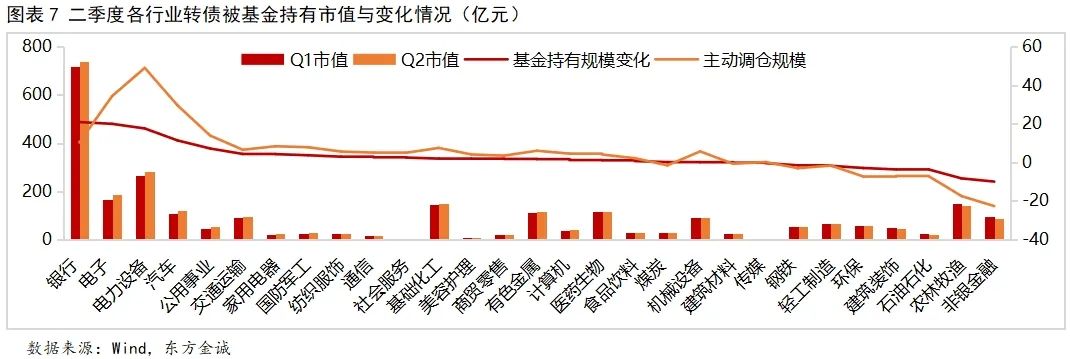

但从主动调仓情况来看,二季度价格跌幅最大的AA-级与小微盘转债主动增持幅度最大,分别达到110.35亿元、118.81亿元,我们认为,主要原因在于,截至二季度末,转债信用评级绝大多数已披露完毕,弱资质的低评级、小微盘转债短期内实质性利空出尽,并且在6月末低价券破面潮中,大量弱资质转债虽然信用风险较小,但受到市场情绪影响跌破债底,已出现投资价值,因此引发资金抢跑,博弈后续价格回升。行业结构上,电力设备、电子、汽车二季度受到基金最多主动增持,规模分别达到48.88亿元、34.31亿元、29.52亿元,而非银金融、农林牧渔主动减持规模居前,达到22.62亿元、17.44亿元。

个券层面,剔除新披露转债、退市转债与转债价格变动导致的市值变化后,二季度基金主动增持最多的转债分别为银行业兴业转债(14.22亿元)、齐鲁转债(6.54亿元),交运行业的韵达转债(8.29亿元)、汽车行业的立中转债(7.07亿元)、资源板块的恒邦转债(6.95亿元)。主动减持幅度最大的转债分别为猪肉板块的温氏转债(13.33亿元),金融板块的中信转债(-13.06亿元)、浙22转债(8.77亿元)、南银转债(8.60亿元)与交运行业的大秦转债(9.57亿元)。

整体来看,二季度基金主动加仓有两条明确主线,一是继续加仓大盘转债稳中求进,重点集中在高评级银行转债,二是布局新质生产力方向,重点加仓电力设备、汽车行业转债;基金减仓重点则为部分前期涨势较好的大盘转债,以兑现收益、规避强赎,并对暴露信用风险问题失去债底锚定效应的低价转债集中出库。短期来看,市场避免情绪主导下对无明显信用瑕疵的弱资质转债的错杀,仍在阶段性的为转债市场创造重要收益空间。7月17日,广汇转债出现交易类退市,再度对低价券市场认知形成压制,7月19日破面转债数量再次达到103支高位,市场对弱资质个券重铸信心仍需时间。考虑到当前破面的低价券中,七成正股价格在5元以上,平均剩余期限近4年,距离交易类退市与到期清偿、回售违约仍有距离,且大多无明显信用风险,而到期收益率平均却已上升至7.99%,在当前低利率环境下为增厚债性收益提供了机会。

二、上周市场回顾

2.1 二级市场

上周,权益市场主要指数集体回升,上证指数、深证成指、创业板指分别收涨0.37%、0.56%,2.49%。周一,A股低开分化,两市成交额6050.6亿元,北向资金净卖出29.4亿元;周二,A股走势分化,沪指尾盘艰难翻红,两市成交额6464.9亿元,北向资金净卖出28.8亿元;周三,A股延续震荡分化,两市成交额6880.6亿元,北向资金净卖出88.8亿元;周四,A股下探回升,两市成交额6818.8亿元,北向资金净买入13.5亿元;周五,沪深300ETF放量带动下,A股有所分化但三大指数集体收红,两市成交额6766.9亿元,北向资金净买入59.79亿元。分行业看,申万一级行业指数多数下跌,上涨行业中,农林牧渔、食品饮料涨超3%,国防军工、非银金融涨超2%;下跌行业中,轻工制造、通信涨超3%,纺织服装、有色金属、基础化工等6个行业跌逾2%。

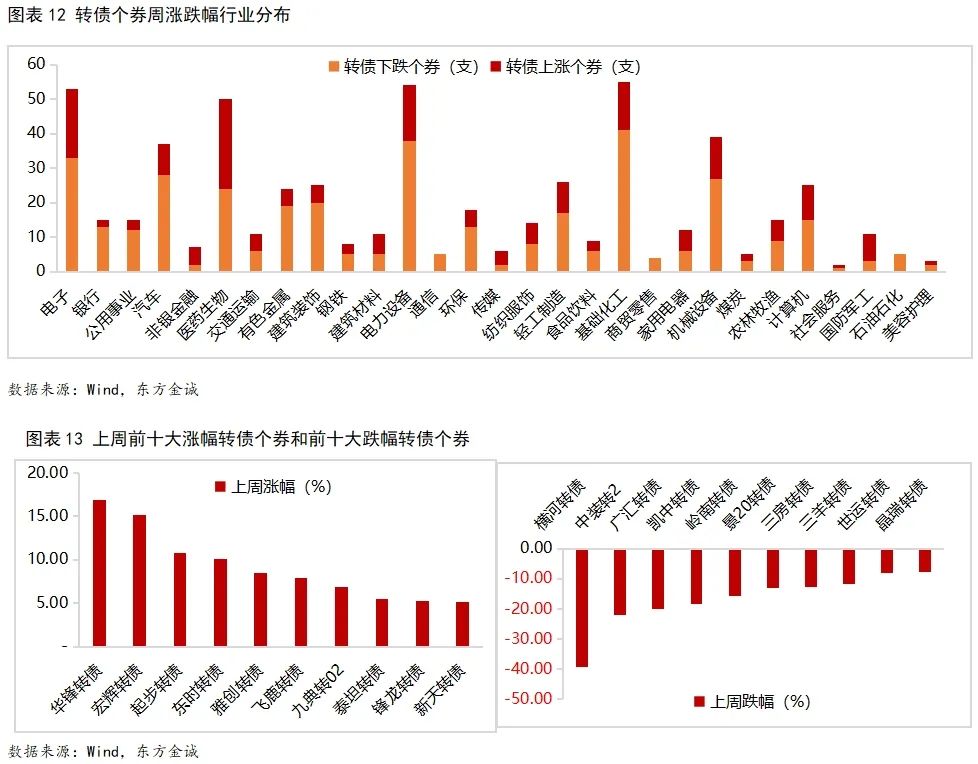

上周,转债市场主要指数继续下跌,中证转债、上证转债、深证转债指数分别收跌1.23%、1.21%、1.27%,日均成交额656.48亿元,较上周缩量60.83亿元。从价格看,转债市场多数个券上涨,564支转债中192只个券上涨,372支个券下跌,其中国防军工、传媒、非银金融、医药生物等行业多数个券上涨,下跌个券主要来自基础化工、电力设备、电子、汽车等行业。上涨个券中,华锋转债涨超16%,宏辉转债涨超15%,起步转债、东时转债涨超10%;横河转债跌逾39%,中装转2跌逾22%,广汇转债跌逾20%,凯中转债跌逾18%。

2.2 转债价格和估值

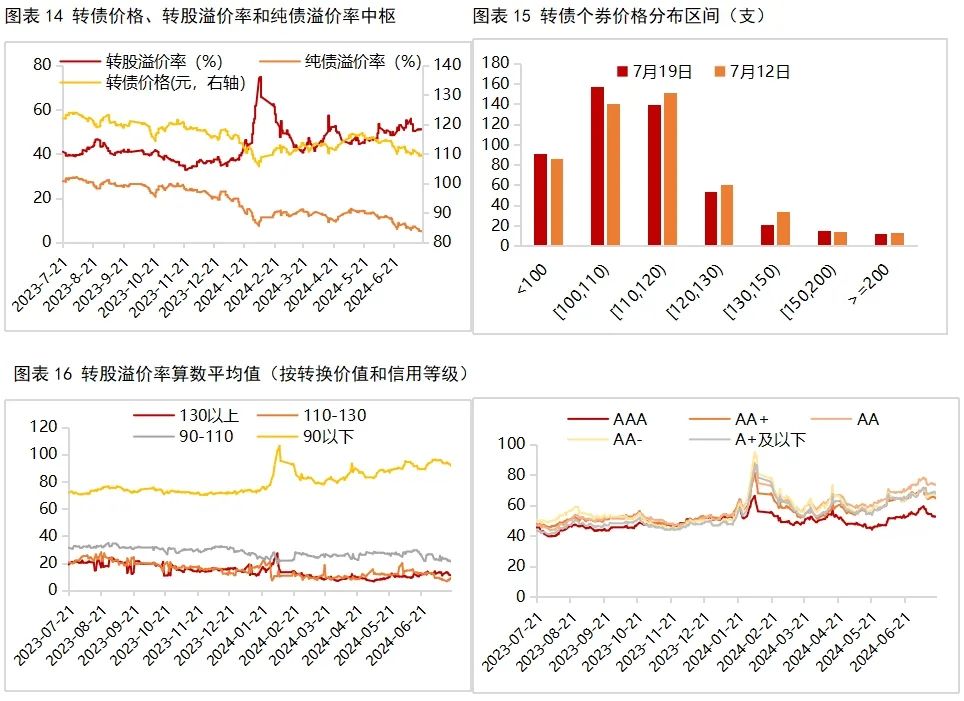

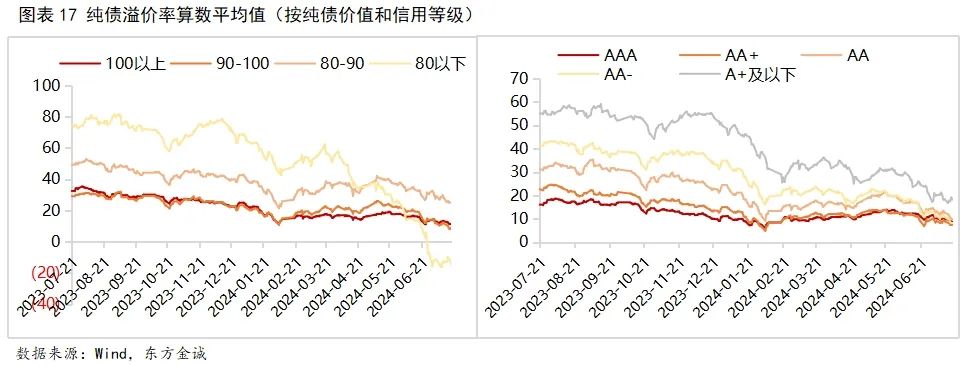

上周,转债市场个券价格下降,估值抬升。转债价格方面,上周,全市场转债价格算术平均值114.54元,较前周下降1.88元,中位数为109.74元,较前周下降1.16元。转股溢价率方面,上周,全市场转债转股溢价率算术平均值和中位数分别为72.88%、51.10%,较上周上升0.33pcts、0.92pcts,其中转换价值90-110区间转债估值下降2pcts,评级AAA级转债估值下降1pcts;纯债溢价率方面,全市场转债纯债溢价率算数平均值和中位数分别为11.50%和5.40%,较前周下降2.04pcts、1.59pcts,其中,纯债价值80-100区间转债纯债溢价率下跌2pcts,评级AA与AA-转债的纯债溢价率下跌2pcts。

2.3 一级市场

上周,无转债发行,利扬转债上市,规模5.20亿元。截至7月19日,转债市场存量规模7929.72亿元,较年初减少778.20亿元。利扬转债上市首日(同首周)收跌16.22%,从估值来看,截至上周五,利扬转债转股溢价率18.80%,显著低于市场中位数51.10%。

上周,复旦微电发行可转债获证监会注册批复。截至7月19日,共计14只转债通过证监会核准待发,合计119.71亿元,共计8只转债过发审委,合计123.98亿元(见附表1)。

条款跟踪方面,上周,多只转债下修转股价格。上周,雪榕转债公告将转股价格由4.20元/股下修至4.15元/股;思创转债公告将转股价格由3.57元/股下修至2.38元/股;利民转债公告将转股价格由10.75元/股下修至8.5元/股;苏利转债公告将转股价格由19.11元/股下修至17.20元/股;新星转债、宏柏转债、震安转债、瀛通转债、翔鹭转债、永和转债公告董事会提议下修转股价格;正裕转债、山河转债、威派转债、龙星转债、武进转债、新北转债、鹿山转债、杭氧转债、升24转债、维格转债、烽火转债、会通转债、天创转债、南转债、华亚转债、山石转债、丽岛转债、垒知转债、火星转债、科华转债公告不下修转股价格;宇邦转债、万讯转债、联诚转债、维尔转债、药转债、恩捷转债、景兴转债、东风转债公告预计触发下修条件。景20转债公告将提前赎回。

附表

本文作者 | 研究发展部 翟恬甜