中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

票据转贴

今日资金面整体均衡偏紧,票据市场交投一般。早盘机构买入需求偏多,卖方多持观望态势亟待大行报价,各期限票价小幅下行,其中足月国股最低降至0.63%,12月国股成交也跌破0.70%;伴随大行进场收票,因其报价高于卖方预期,长期供给开始增量,票价止跌企稳。临近中午,足月国股小幅回弹至0.64%;午后买方需求再度增量,全期限继续下行成交。截止尾盘,足月国股成交重回0.63%。

同业存单

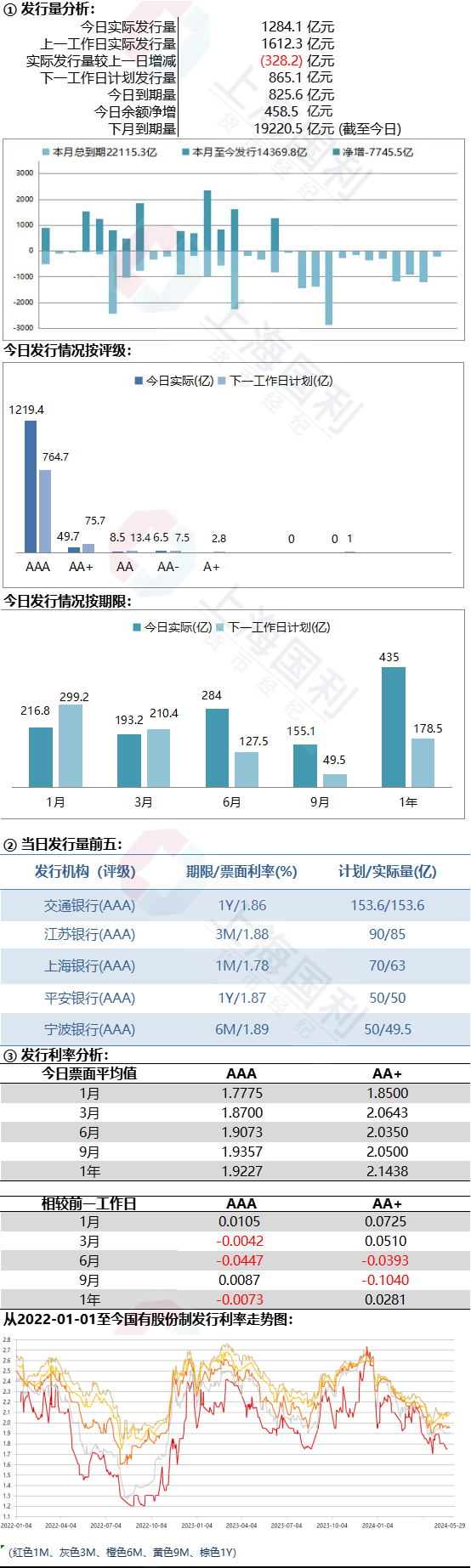

● 一级日评:

今日一级,各期限到期日均是工作日,但由于整体与二级有一定差价,所以需求疲软。1M大行股份制1.63%附近询价冷清,AAA大城商提价至1.79%后需求激增,个别名字破百;3M的情况亦然,大行股份制1.83%需求寥寥,城商提价1.88%附近需求火爆;6M个别股份制提价1.87%受到少量买盘青睐,AAA大城商提价至1.9%附近有一定需求;9M大行股份制虽提价1.86%-1.87%但是买盘依旧观望情绪较重,个别AAA大城商提价至1.90%后受到部分买盘关注;1Y 大行股份制也随之提价至1.86%-1.87%,但是买盘力量较弱,大部分机构都在持币观望中,城商提价至1.95%后,需求良好。

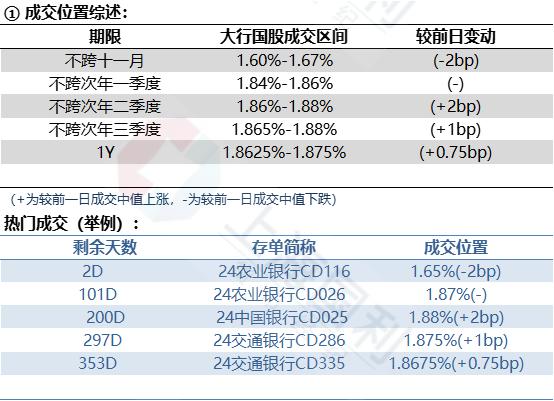

● 二级日评:

二级市场整体交投较为清淡,各期限成交收益小幅上行。月内国股大行成交1.65%~1.70%的位置,早盘关注较高,交投活跃。年内到期大行国股成交在1.70%~1.72%附近,城商行成交在1.73%~1.75%前后,情绪较弱。春节前成交在1.82%~1.84%前后,不跨次年第一季度大行国股成交在1.85%~1.855%的位置,城商行成交在1.87%~1.88%前后。不跨次年二季度的大行国股成交在1.865%~1.87%附近,买盘关注较高,城商行成交在1.90%~1.91%附近。不跨次年三季度的国股大行成交在1.87%~1.875%的位置,足年国股早盘成交在1.87%~1.8725%附近,后续上浮至1.875%附近,小幅波动,大行频繁成交在1.86%~1.865%,尾盘价格有所维稳,城商行成交在1.91%~1.93%附近,整体波动不大。

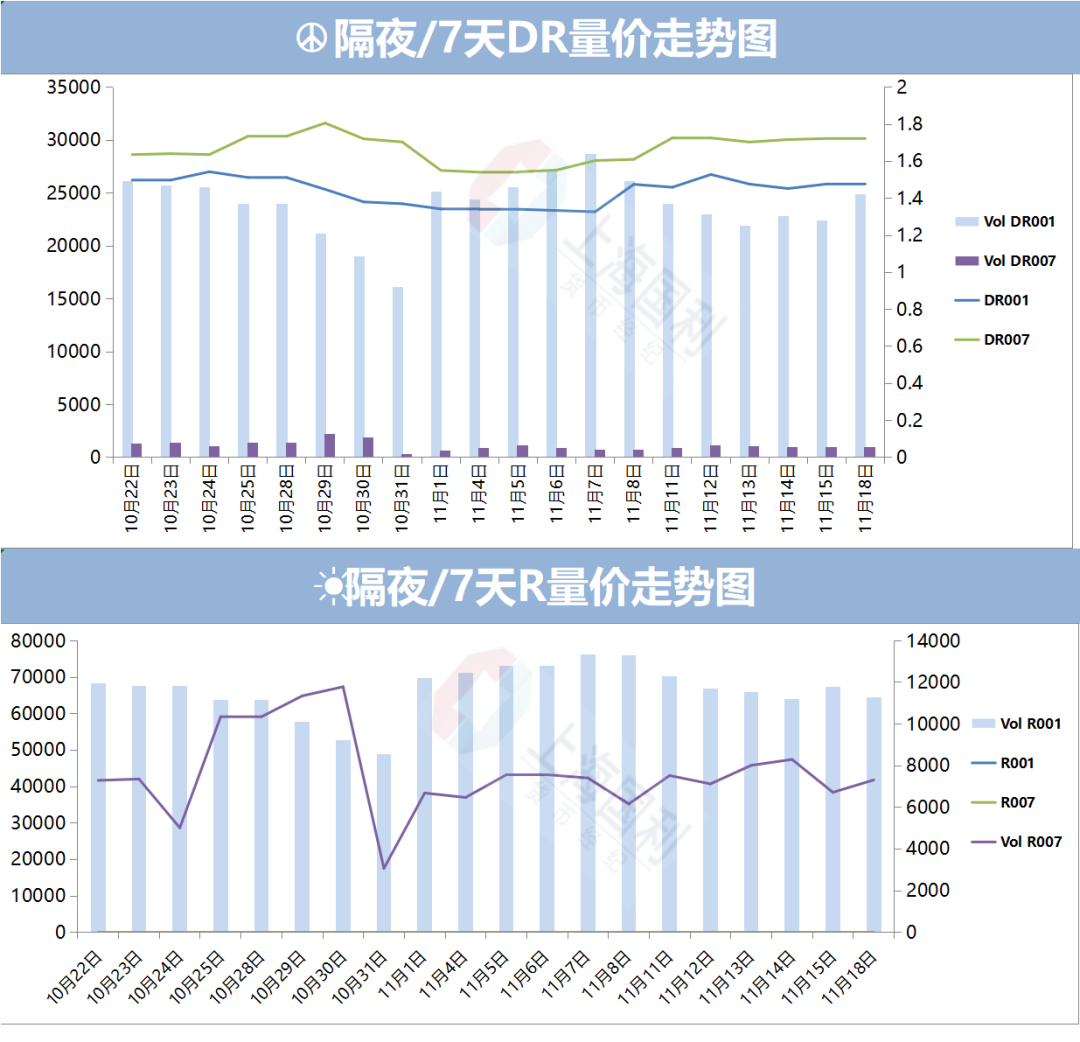

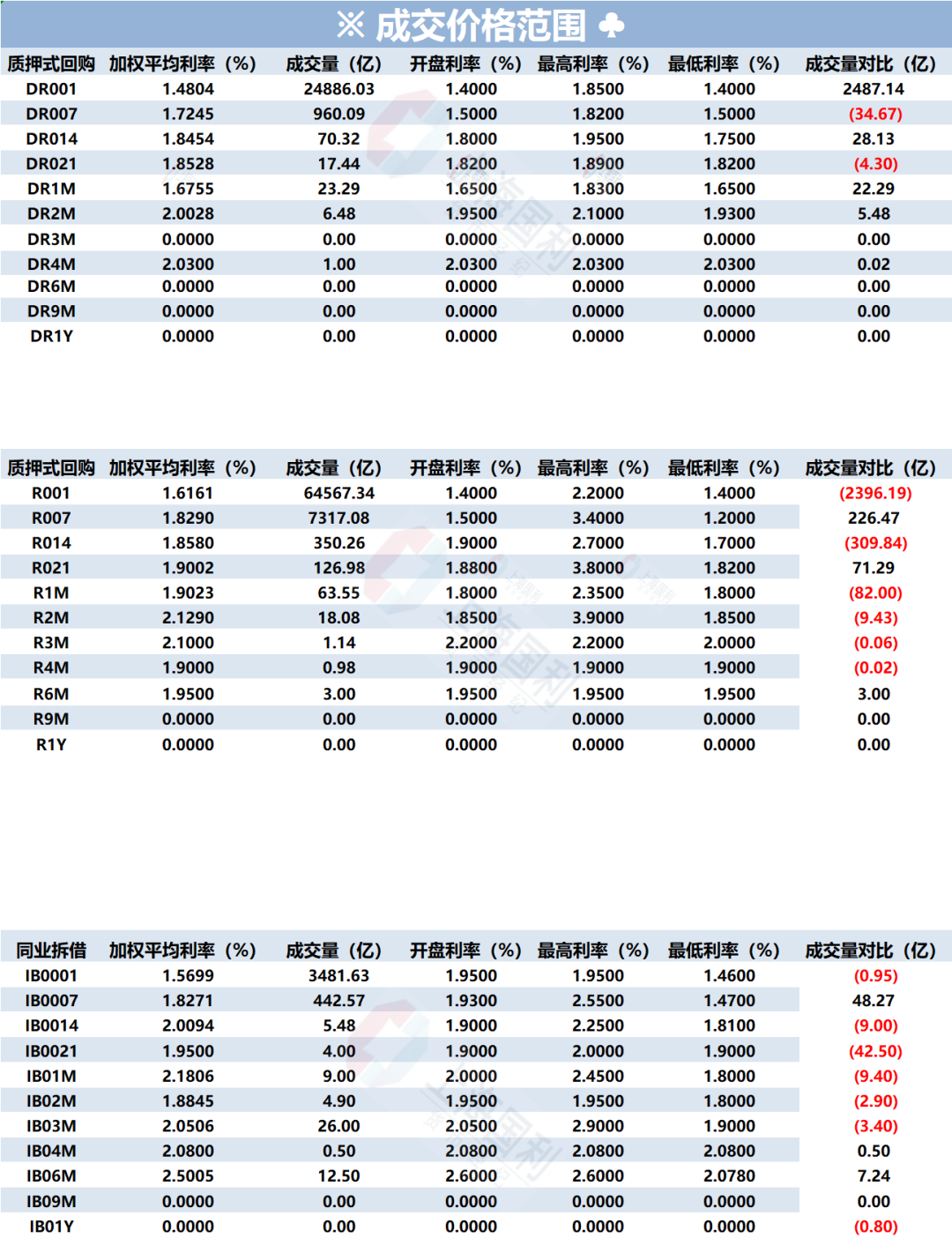

本币资金

今日资金面整体均衡偏紧。早盘隔夜端押利率+20以内bid大量、押存单利率1.85-1.88%成交;7天押利率加权成交少量、1.82-1.85%区间亦有供给,押信用1.87%ofr。资金面维持偏紧至午盘,隔夜押利率1.8-1.85%bid、成交少量、押存单大量需求在1.75%附近,7天询价冷清。至尾盘,资金面回归均衡,押存单1.75%成交隔夜,增补头寸需求纷纷平盘。中长期方面,14天押利率加权bid、押信用1.92%ofr,21d 押利率1.85%bid。

外币资金

境内市场:

境内短期资金融出有所减少,隔夜主要成交4.62%-4.58%,主要成交在4.61%-4.60%;一周报价在4.66%-4.63%,成交4.65%;两周报价4.70%-4.66%,市场成交在4.70%-4.65%区间;一个月报价4.75%-4.70%;两个月报价4.83%-4.75%;三个月报价4.85%-4.75%; 六个月报价4.80%-4.65%;九个月报价4.80%-4.60%;一年期报价4.80%-4.60%。

境外市场:

境外市场,隔夜主要成交在4.60%-4.59%;一周报价在4.67%-4.60%,市场成交4.60%的水平;两周报价在4.75%-4.65%,成交在4.75%;一个月报价4.75%-4.65%;两个月报价4.85-4.75%;三个月报价4.85%-4.78%;六个月报价在4.75%-4.65%;九个月报价4.70%-4.60%;一年期报价在4.65-4.54%,融出兴趣在4.65%价位。

CNH市场:

CNH市场,隔夜报价在5.20%-4.70%, 成交在5.00%;一周报价4.80%-4.30%;两周报价4.50%-4.00%;一个月报价4.30%-3.80%;两个月报价3.80%-3.30%;三个月报价3.60%-3.10%,市场成交在3.30%;六个月报价3.30%-2.80%;一年报价3.00%-2.60%。

当日市场:

其他货币成交:

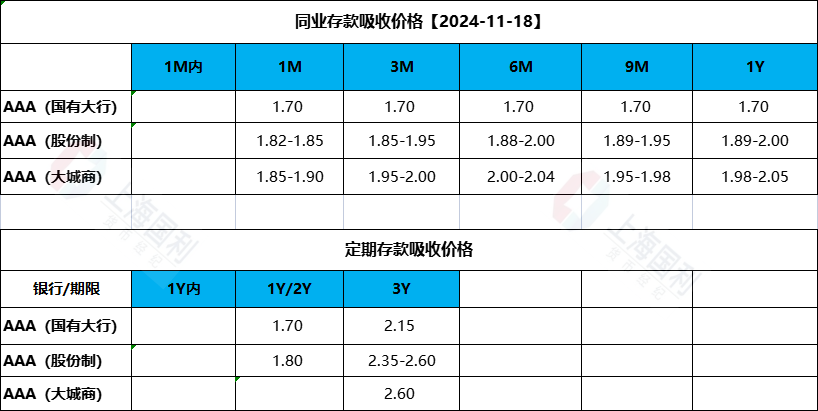

同业存款